광명전기, 롯데건설과 56억 규모 공급계약 [주목 e공시]

![광명전기, 롯데건설과 56억 규모 공급계약 [주목 e공시]](https://img.hankyung.com/photo/202208/01.31016579.1.jpg)

계약금액은 56억780만원이다. 이는 지난해 연결기준 매출액의 4.09%에 해당하는 규모다. 계약기간은 이달 말부터 오는 2024년 9월2일까지다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

금융당국 "예대금리차 공시 타업권 확대 고려"…'착시'논란엔 적극 해명

금융당국이 은행권에 도입한 예대금리차 공시를 타 업권에 확대할 가능성을 내비쳤다. 아울러 착시 효과 등 부작용을 우려하는 부분에 대해선 적극 해명에 나섰다.25일 금융위원회·금융감독원·은행연합회는 설명자료를 통해 "예대금리차 비교 공시를 처음 시행하는 만큼 이용자 수가 많고 사회적 관심이 높은 은행권을 대상으로 우선 시행했다"며 "다른 업권으로 확대할 지 여부는 업권별 특성 및 영향 등을 고려해 검토하겠다"고 밝혔다.금융당국은 예대금리차 산정 시 요구불예금이 제외돼 착시 효과가 발생할 수 있다"는 지적에 대해서도 해명했다.앞서 공개된 7월 예대금리차 비교 공시에서 토스뱅크의 예대금리차(5.6%포인트)가 1위를 기록했다. 이는 연 2% 금리를 제공하는 요구불예금(수시 입출금 통장)의 금리가 수치에 반영되지 않은 데 따른 결과였다.당국은 "이번 금리정보 공시 개선은 은행 예금 금리가 시장금리 변동을 제대로 반영하지 못한다는 지적에 대응하기 위한 측면이 있다"며 "시장금리 변동에 영향을 받는 저축성 수신상품을 대상으로 하였으며, 요구불예금 등 비저축성상품은 제외한 것"이라고 설명했다.이어 "중저신용자대출을 적극적으로 취급하는 은행의 경우 평균적인 예대금리차가 상대적으로 크게 나타날 수 있다"면서 "점수 구간별 대출금리 및 예대금리차, 평균 신용점수 등을 함께 공시해 충분한 설명이 가능할 것"이라고 덧붙였다.채선희 한경닷컴 기자 csun00@hankyung.com

-

2

현대로템, 이집트와 7557억 규모 전동차 공급계약 [주목 e공시]

현대로템은 이집트 터널청과 7557억원 규모의 카이로 메트로 2·3호선 전동차 공급 계약을 체결했다고 25일 공시했다. 계약금액은 7557억176만원으로 지난해 연결기준 매출액의 26.3%에 해당하는 규모다. 현대로템 관계자는 "이번 계약은 이집트 국영철도산업회사(NERI)와 컨소시텀 기반으로 진행된다"며 "계약기간은 착수일로부터 70개월이며 착수일은 계약서에서 규정하는 조건 충족시 개시된다"고 밝혔다. 신현아 한경닷컴 기자 sha0119@hankyung.com

![현대로템, 이집트와 7557억 규모 전동차 공급계약 [주목 e공시]](https://img.hankyung.com/photo/202208/01.30256582.3.jpg)

-

3

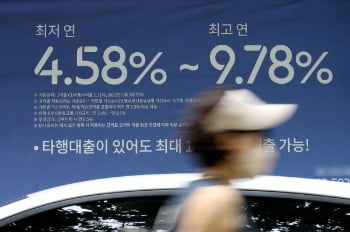

오늘부터 은행 예대금리차 공시…'이자장사' 과한 은행은 어디

은행의 예금금리와 대출금리의 차이(예대금리차) 공시가 이날부터 은행연합회 홈페이지를 통해 시작된다. 소비자들은 자신의 신용점수 구간의 은행별 평균 대출 금리를 직관적으로 비교할 수 있고 어느 은행이 과도한 이자장사를 하는 지 한눈에 볼 수 있게 된다.22일 금융권에 따르면 금융당국이 마련한 '금리정보 공시제도 개선방안'에 따라 이날부터 은행연합회 홈페이지를 통해 은행별 예대금리차를 확인할 수 있다.예대금리차는 평균 대출금리(해당 월에 신규 취급한 가계대출 및 기업대출의 가중평균금리)에서 저축성 수신금리(해당 월에 신규 취급한 순수저축성예금 및 시장형 금융상품의 가중평균금리) 를 뺀 값으로 산출한다.공시는 1개월 마다 이뤄질 예정이며, 예대금리차 산출 대상은 전달 신규 취급액 기준이다. 대출 금리는 신용평가사의 신용점수를 50점 단위로 구간을 나눠 총 9단계로 공시된다. 예금 금리는 기본금리, 최고 우대금리, 전월 평균 금리로 나눠 공개된다. 은행의 평균 예대금리차 뿐 아니라 신용점수 구간별 예대금리차, 평균 신용점수도 함께 공시된다. 인터넷은행의 경우 중·저신용자 비중이 높아 평균 예대금리차가 높게 나올 수 밖에 없기 때문이다. 이에 소비자들은 단순히 평균 예대금리차만 비교하는 것이 아니라 신용점수 별 대출금리를 확인해 어느 은행이 금리를 높게 책정했는지 확인하는 것이 중요하다. 신한은행 예대금리차 1.62%p…토스뱅크는 5.6%p 달해이날 공개된 예대금리차 비교 통계에 따르면 5대 시중은행 중에서는 신한은행의 가계 예대금리차가 가장 큰 것으로 나타났다. 중·저신용자 비중이 높은 인터넷은행의 예대금리차는 최대 5%포인트(p)에 달했다.이날 오전 11시 은행연합회 홈페이지에 게재된 통계에 따르면 7월 현재 신한은행의 가계 예대금리차는 1.62%p였다. 이어 우리은행(1.4%p), NH농협은행(1.4%p), KB국민은행(1.38%p), 하나은행(1.04%p) 순이었다.중·저신용자 비중이 약 22.6%로 기타 은행(16개사 평균 비중 15.1%) 대비 높은 인터넷은행은 시중은행보다 예대금리차 수준이 높았다. 케이뱅크는 2.46%p, 카카오뱅크가 2.33%p 수준이었고 토스뱅크는 무려 5.6%p를 기록했다.기업대출까지 포함한 전체 은행의 예대금리차를 보면, 5대 은행 가운데 NH농협은행이 1.36%p로 가장 컸다. 우리은행(1.29%p), KB국민은행(1.18%p), 신한은행(1.14%p), 하나은행(1.10%p)이 뒤를 이었다. 정보 비대칭 해소 긍정적…금리경쟁 가열될 듯일각에선 은행 예대금리차 공시에 따른 부작용을 우려하는 목소리도 나온다. 예대금리차를 줄이기 위한 은행들의 수신금리 인상이 오히려 대출 금리를 올릴 수 있다는 분석에서다.주택담보대출(주담대)을 비롯한 변동금리 대출 상품은 코픽스(COFIX·자금조달비용지수)를 금리 산정 기준으로 삼는다. 코픽스는 은행의 예·적금, 은행채 등 수신상품 금리를 바탕으로 산정되기 때문에 은행이 수신금리를 올리면 조달 비용이 늘어나 대출금리가 올라갈 수 있다.금융당국은 예대금리차 공시로 인해 은행과 금융소비자 간의 정보 비대칭 문제가 해소되는 부분은 긍정적이라는 입장이다. 또 은행의 금리 경쟁을 촉진해 금융소비자에게 혜택이 돌아갈 수 있다는 분석이다. 과도한 이자장사 비판을 의식한 은행들이 수신 금리는 올리고 대출 금리는 내리는 '금리 경쟁'에 적극 나설 것이기 때문이다.실제 은행들은 '예대금리차가 가장 큰 은행'이 되지 않기 위해 앞서 예·적금 금리를 인상했다. 신한은행은 지난달 '쏠 편한 정기예금' 금리를 1년 만기 기준 3.2%로, KB국민은행은 'KB Star 정기예금' 금리를 3.12%로 인상했다. 하나은행은 지난 11일 '하나의정기예금'의 금리를 최대 0.15%p 인상해 연 3.4%로 조정했다. 우리은행의 'WON플러스 예금'은 최고 금리가 연 3.16%다. 카카오뱅크와 케이뱅크도 이달 초 예·적금 금리를 각각 최대 0.8%p, 0.6%p 올렸다.채선희 한경닷컴 기자 csun00@hankyung.com