"CJ제일제당, 2분기 원가 상승 부담 이겨낸 호실적"-키움

박상준 키움증권 연구원은 9일 "CJ제일제당의 2분기 연결기준 영업이익은 5043억원으로 시장 컨센서스를 소폭 웃돌았다"며 "주력 제품 가격 인상, 미국 식품 판촉비 효율화, 바이오 부문의 시황 호조에 힘입어 호실적을 기록한 것으로 판단된다"고 말했다.

다만 단기 실적 전망에 있어서는 라이신 스팟 가격 흐름이 중요할 것으로 판단된다는 게 박 연구원의 분석이다. 곡물가격 상승에 따른 라이신 업황 호조로 인해 바이오 부문 영업이익 내 라이신 사업의 비중이 크게 확대된 것으로 추산되기 때문이다.

특히 중국 국경절과 춘절 전 재고 축적 사이클을 감안하면 8~9월 라이신 스팟 가격의 방향성이 내년 상반기까지의 실적 흐름을 좌우할 가능성이 높은 것으로 풀이된다.

박 연구원은 "단기적으로 라이신 시황에 따른 실적 변동성이 나타날 수 있으나 중장기적으로는 주력 제품 가격 인상과 글로벌 매출 확대에 힘입어 전사 실적 레벨이 상향될 것으로 전망된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

CJ제일제당, 2분기 영업익 7% 증가한 5043억…"바이오·해외식품 호조"

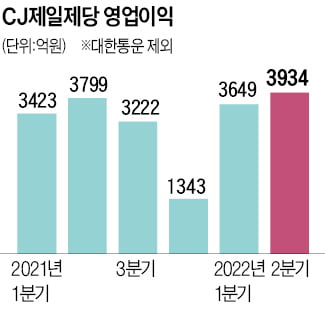

CJ제일제당이 지난 2분기 K푸드와 바이오 등 해외 사업 성장에 힘입어 매출 증가율이 두 자릿수를 기록했다.CJ제일제당은 연결 기준 지난 2분기 영업이익이 전년 동기보다 7.4% 증가한 5043억원을 거뒀다고 8일 공시했다. 같은 기간 매출은 19.1% 뛴 7조5166억원을 기록했다. 순이익은 3.4% 감소한 2527억원으로 잠정 집계됐다. CJ대한통운을 제외한 별도 기준 2분기 매출은 22.3% 늘어난 4조5942억원을 기록했다. 특히 해외 매출 비중이 65%를 넘어섰다. 영업이익은 3.6% 늘어난 3934억원으로 집계됐다. .사업부별로 식품사업부문은 '비비고' 브랜드 중심의 K푸드 해외 판매 호조 등에 힘입어 매출이 17.8% 증가한 2조6063억원을 거뒀다. 영업이익은 29.1% 뛴 1677억원으로 집계됐다.해외 식품 사업의 경우 매출과 영업이익이 각각 20%, 60% 이상 늘었다고 CJ제일제당은 강조했다. 그 결과, 전체 식품 매출중 해외 비중이 역대 최고 수준인 47%로 집계됐다. 미국 슈완스를 포함한 주요 사업국가에서 글로벌전략제품(GSP)을 중심으로 적극적인 확장 전략을 펼친 결과다. 국가별로 미국 매출이 21% 뛰었고 유럽(28%), 중국(32%), 일본(16%) 등에서도 매출 호조가 나타나싿.아미노산과 조미소재 등 그린바이오가 주력인 바이오사업부문 매출 성장세도 두드러졌다. 2분기 매출은 43.8% 뛴 1조3197억원을 기록했다. 영업이익도 14.6% 증가한 2223억으로 분기 기준 사상 최대치를 기록했다. 바이오사업 분기 영업이익이 처음으로 2000억원을 돌파한 것. 주력 제품인 아미노산 시황이 좋은 북미와 남미, 유럽 지역을 중심으로 판매를 확대한 결과란 설명이다. 사료·축산 독립법인 CJ 피드&케어는 매출이 6.8% 증가한 6682억원을 기록했다. 곡물가 상승으로 인한 원가 부담으로 영업이익은 93.9% 급감한 34억원에 그쳤다.CJ제일제당은 "당분간 글로벌 인플레이션(물가 상승)과 경기 하락 상황이 지속될 것으로 예상된다. 구매 및 생산역량 강화를 통해 원가를 절감하고 핵심제품의 국내외 성장을 이어갈 계획"이라고 밝혔다.오정민 한경닷컴 기자 blooming@hankyung.com

-

2

인플레 이겨낸 'K푸드의 힘'…CJ제일제당 분기매출 4.6조

“세계인들이 주 1회 한국 음식을 즐기게 하겠다는 목표가 점차 현실이 되고 있습니다.”인플레이션 악재에도 불구하고 CJ제일제당이 2분기에 분기 기준 사상 최대 영업이익을 낸 것을 두고 회사 고위 관계자는 이렇게 설명했다. CJ제일제당은 2013년 ‘비비고 만두’를 출시하면서 세계 시장에 K푸드를 확산하겠다는 목표를 내걸었다.이후 약 10년 만에 비비고 브랜드를 주축으로 한 해외 식품 매출은 분기에 1조2000억원을 넘어섰다. 해외 사업은 CJ제일제당이 대내외 악재에도 불구하고 견고하게 호실적을 유지하는 데 ‘일등 공신’ 역할을 하고 있다.CJ제일제당은 2분기 영업이익(CJ대한통운 실적 제외)이 3934억원으로 전년 동기 대비 3.6% 증가했다고 8일 공시했다. 분기 기준으로 사상 최대 금액이다. 2분기 매출은 22.3% 늘어난 4조5942억원으로 집계됐다. 다만 2분기 순이익은 2001억원으로 8.7% 감소했다. 영업 호조에도 불구하고 인건비, 운반비 등 판매 및 관리 비용 증가, 환율 및 곡물 가격 상승으로 인한 영업외수지 감소가 영향을 미쳤다.부문별로 살펴보면, 식품사업부문은 매출 2조6063억원, 영업이익 1677억원으로 각각 17.8%, 29.1% 증가했다. 국내보다 해외 사업이 성장과 수익성 개선을 이끌었다.해외 식품 매출은 20%, 영업이익은 60% 이상 불어났다. CJ제일제당 관계자는 “미국에서 그로서리 만두와 냉동 레디밀 매출이 각각 67%, 60% 증가했다”며 “치킨, 가공밥, 김치, 김 등 글로벌 전략 제품을 중심으로 해외 매출이 늘었다”고 설명했다. 전체 식품 매출 중 해외 비중이 역대 최고 수준인 47%에 달했다. 국내 식품 매출은 전년 대비 16% 늘어난 1조3896억원을 기록했다.바이오사업 부문도 성장세를 보였다. 아미노산과 조미 소재 등 바이오사업의 2분기 매출은 1조3197억원으로 43.8% 늘었다. 영업이익은 14.6% 증가한 2223억원으로 역시 분기 기준 사상 최대치를 기록했다.하수정 기자 agatha77@hankyung.com

-

3

인플레이션에도 날았다…'K푸드의 힘' CJ제일제당 최대 영업이익

"전 세계인들이 주 1회 한국 음식을 즐기게 하겠다는 목표가 점차 현실이 되고 있다."CJ제일제당은 2013년 '비비고 만두'를 출시하며 글로벌 시장에 K푸드를 확산시키겠다는 목표를 내걸었다. 이후 약 10년만에 비비고 브랜드를 주축으로 한 해외 식품 매출은 분기에 1조2000억원을 넘어섰다. 인플레이션 악재에도 불구하고 CJ제일제당이 분기 기준 사상 최대 영업이익을 낸 주요 배경을 CJ제일제당의 한 임원은 이 같이 설명했다. CJ제일제당은 올해 2분기 영업이익(CJ대한통운 실적 제외)이 3934억원으로 전년동기대비 3.6% 증가했다고 8일 공시했다. 이는 분기 기준으로 사상 최대 수치다. 2분기 매출은 전년 동기 대비 22.3% 늘어난 4조 5942억 원으로 집계됐다.2분기 순이익은 2001억원으로 전년비 8.7% 감소했다. 영업 호조에도 불구하고 인건비 및 운반비 등 판관비용의 증가, 환율 및 곡물 가격 상승으로 인한 영업외수지 감소에 따른 것이다.부문별로 살펴보면, 식품사업부문은 매출 2조 6063억원, 영업이익 1677억원으로 각각 전년동기대비 17.8%, 29.1% 증가했다. 국내보다는 해외 사업이 성장과 수익을 이끌었다. 해외 식품 매출은 1조2167억원으로 20%늘었다. 해외 식품 영업이익은 60% 이상 증가했다. CJ제일제당 관계자는 "미국에서 그로서리 만두와 냉동레디밀 매출이 각각 67%, 60% 늘었다"며 "치킨, 가공밥, 김치, 김 등 글로벌 전략 제품을 중심으로 해외 매출이 성장했다"고 설명했다.국가별로는 미국(전년비 매출 증가율 21%)뿐 아니라 유럽(28%), 중국(32%), 일본(16%) 등에서 식품 판매 실적이 개선됐다. 이에 힘입어 전체 식품 매출중 해외 비중이 역대 최고 수준인 약 47%에 달했다. 국내 식품 매출은 전년 대비 16% 성장한 1조 3896억 원을 기록했다.바이오사업부문도 성장세를 보였다. 아미노산과 조미소재 등 바이오사업의 2분기 매출은 1조 3197억 원으로 전년 대비 43.8% 늘었다. 영업이익은 14.6% 증가한 2223억원으로 역시 분기 기준 사상 최대치를 기록했다.CJ제일제당 관계자는 "당분간 글로벌 인플레이션과 경기 하락 상황이 지속될 것으로 예상되는 가운데, 구매 및 생산역량 강화를 통해 원가를 절감하고 핵심제품의 국내외 성장을 이어갈 계획"이라고 설명했다.하수정 기자 agatha77@hankyung.com

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)