가격 올린 車·2차전지 '웃고'…원자재값에 치인 건설·화학 '울상'

시장 지배력 가진 '1등의 힘'

현대차, 글로벌 판매가 11% 인상

2분기 영업익 3조 육박 사상최대

에코프로비엠, 전망치 51% 넘어

가격 못올린 기업은 '어닝쇼크'

대우·현대 등 건설사 실적 부진

롯데케미칼·대한유화 등 화학주

2분기 실적 눈높이 낮아져

가격 결정력 높은 완성차·2차전지

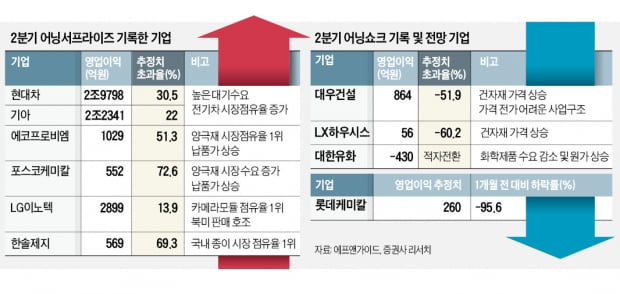

판매 단가를 올렸지만 현대차·기아의 차량을 구매하려는 수요는 오히려 늘어났다. 이를 기반으로 두 회사는 2분기 역대 최대 실적을 거뒀다. 현대차는 영업이익 2조9798억원, 기아는 영업이익 2조2341억원을 거뒀다. 각각 컨센서스를 30.5%, 22% 넘어선 규모다. 업계 관계자는 “현대차·기아가 전기차 시장에서 빠르게 시장 점유율을 높이면서 가격 결정력이 커졌다”고 말했다.

2차전지 관련 업체들은 압도적 시장 점유율을 기반으로 한 가격 결정력을 앞세워 호실적을 냈다. 글로벌 양극재 시장 1위 업체인 에코프로비엠은 2분기 1029억원의 영업이익을 올리며 전망치를 51.3% 초과했다. 3위 업체인 포스코케미칼도 영업이익 552억원을 올려 전망치를 72.6% 넘겼다. 전기차 시장 확대로 양극재 수요가 크게 늘어난 덕분이다. 리튬·코발트 등 원재료 가격 상승으로 납품 가격을 올렸지만 수요가 몰리면서 수익성을 확보했다는 게 전문가들의 분석이다.

스마트폰 카메라모듈 시장에서 점유율 1위를 지키고 있는 LG이노텍도 2분기 증권가 전망을 13.9% 웃돈 2899억원의 영업이익을 냈다. 국내 산업용지 시장 점유율 1위인 한솔제지도 어닝 서프라이즈를 보여줬다. 전망치보다 69% 많은 569억원의 영업이익을 거뒀다.

김학균 신영증권 리서치센터장은 “판매가격을 높여 인플레를 회피(헤지)하는 전략은 높은 시장 점유율과 수요를 갖고 있는 업체만 할 수 있다”며 “경기 침체가 예상되지만 소비가 당장 탄력적으로 줄지 않을 가능성이 높기 때문에 이들 기업의 상승세는 당분간 지속될 것”이라고 전망했다.

김용구 삼성증권 연구원은 “디플레이션 구간에서는 기업의 실적이 전반적으로 나빠져 기업 간 실적 차별화가 어렵지만, 인플레이션 구간에서는 가격 결정력이 있는 업체가 우위에 설 수 있다”고 진단했다.

원가 상승 반영 못한 건설·화학

반대로 가격 결정력이 낮은 기업들은 예상을 밑도는 ‘어닝쇼크’를 겪었다. 건설업이 대표적이다. 대우건설은 추정치 대비 영업이익이 51.9%나 낮은 864억원에 그쳤다. 현대건설과 DL이앤씨, GS건설도 컨센서스를 각각 3.8%, 5.4%, 8.9% 밑돌면서 저조한 실적을 보였다. 판매 계약이 대부분 완공 전에 이뤄지는 건설사업 특성상 원가 상승분을 제때 구매자에게 전가하지 못한 탓이다. 건축 자재 기업인 LX하우시스의 영업이익도 예상 대비 60.2%나 낮은 56억원에 그쳤다.아직 실적을 내놓지 않은 기업 가운데 실적 추정치가 최근 급감해 어닝쇼크가 예상되는 곳도 늘고 있다. 전문가들은 석유·화학업종에서 어닝쇼크가 날 것으로 보고 있다. 합성수지, 합성원료 등이 주력인 롯데케미칼의 2분기 영업이익 추정치는 1개월 전 대비 95.6% 낮아진 260억원으로 예상됐다. 정명지 삼성증권 투자정보팀장은 “나프타를 비롯한 원료 가격이 크게 오른 반면 중국 봉쇄 여파로 수요가 줄면서 제품 가격을 인상하지 못한 결과”라고 설명했다.

전문가들은 경기 침체가 예상되는 올 하반기에도 가격 결정력을 쥔 ‘공급자 우위’ 업종이 호실적을 낼 것으로 전망했다. 강현기 DB금융투자 연구원은 “탄소배출 규제가 강화되면서 친환경 연료를 쓰는 선박 업종이나 세계적으로 수요가 늘어나는 태양광 업종에서 가격 결정력을 쥔 업체가 나타나게 될 것”이라고 내다봤다.

배태웅/심성미 기자 btu104@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

[오늘의 한경 글로벌마켓] "베드배스&비욘드 과열"…베어드, 투자 의견 하향

미국 투자사 베어드는 최신 밈 주식 열풍에 급등한 베드배스&비욘드에 대한 투자 의견을 ‘시장수익률 하회’로 하향 조정했다. 저스틴 클레버 베어드 애널리스트는 “베드배스&비욘드 주가가 지난달 27일 이후 148% 급등했다”며 “펀더멘털 개선이 없는 상태에서 과도하다”고 평가했다. 이어 “현금도 소진되고 있어 심각한 유동성 위험에 처할 수 있다”고 분석했다. 블레이드에어모빌리티, 2분기 매출 175% 급증‘하늘의 우버’로 불리는 미국 에어택시 네트워크 운영업체인 블레이드에어모빌리티가 2분기 ‘깜짝 실적’을 발표했다. 블레이드에어모빌리티의 2분기 매출은 전년 동기 대비 175% 증가한 3560만달러를 기록했다. 이는 월가 예상치인 2680만달러를 웃도는 수치다. 롭 위젠탈 최고경영자는 “이번 분기 기록적인 매출과 비행 이익을 달성했다. 2분기와 3분기 사업도 강세를 보일 것”이라고 말했다.

-

2

중국의 7월 소비자물가 상승률이 2년 만에 최고치를 기록했다. 경기 침체 속에 물가가 뛰는 현상이 이어지면서 중국의 경제정책 운용 폭이 좁아지고 있다.중국 국가통계국은 10일 7월 소비자물가지수(CPI)가 작년 같은 달보다 2.7% 상승했다고 발표했다. 2020년 7월 2.7% 이후 24개월 만에 가장 높은 수치다. 6월의 2.5%보다 더 올라갔다. 전월 대비로도 6월 0%에서 7월에는 0.5%로 뛰었다.중국의 CPI 상승률은 1월과 2월 각각 0.9%로 비교적 낮았으나 3월부터 상승세가 이어지고 있다.국제유가 상승으로 교통비가 가파르게 오르는 가운데 최근에는 중국인의 식생활에서 큰 비중을 차지하는 돼지고기 가격이 뛰어서다.항목별로 교통연료비가 전년 동월 대비 24.2% 급등했다. 돼지고기는 20.2% 올랐다. 중국은 CPI의 항목별 구성 비중(가중치)을 공개하지 않는다. 돼지고기는 268개 기본항목 중 비중이 가장 높은 2%가량을 차지하는 것으로 추정된다. 과일 16.9%, 채소 12.9% 등 식자재 가격이 일제히 올랐다.7월까지 누적 CPI 상승률은 1.8%로 집계됐다. 중국 당국이 연간 목표로 삼은 3% 안팎보다는 아직 낮은 수준이다. 하지만 연말까지 월별 3% 이상 상승세가 지속될 것이란 예상이 많다.도매가격인 생산자물가지수(PPI) 7월 상승률은 4.2%로 6월의 6.1%에 비해 상당히 큰 폭으로 내려갔다. 중국의 월간 PPI 상승률은 작년 10월 사상 최고인 13.5%를 찍은 뒤 9개월 연속 하락세를 이어갔다. 외부 요인인 글로벌 원자재 가격 상승세가 둔화하고, 국내에선 강도 높은 코로나19 방역 정책으로 경기가 침체되면서 나타난 결과로 풀이된다.베이징=강현우 특파원 hkang@hankyung.com

-

3

SK텔레콤과 KT, LG유플러스 등 통신 3사의 2분기 합산 영업이익이 1조1672억원으로 1분기에 이어 1조원을 넘어섰다. 5세대(5G) 이동통신 가입자 증가와 마케팅비 감소, 신사업 호조 등에 힘입어 수익성이 개선됐다는 설명이다. 하반기 실적은 상반기에 못 미칠 가능성이 높다. 설비 투자 확대와 5G 중간요금제 도입 등이 실적에 걸림돌로 작용할 것이란 전망이다. KT, 미디어·금융 등 디지코 성과KT는 연결 기준으로 올 2분기 매출이 6조3122억원, 영업이익은 4592억원을 기록했다고 10일 발표했다. 매출은 전년 동기 대비 4.7% 늘어났지만 영업이익은 3.5% 감소했다. 상반기 연결 매출은 12조5899억원으로 상반기 기준 역대 최대치다.유·무선 사업 매출은 5G 가입자 증가세가 이어지면서 전년 동기 대비 1.6% 늘어난 2조3791억원으로 집계됐다. 5G 가입자는 747만 명으로 전체 휴대폰 가입자의 54%를 차지했다. 기업 대상 통신사업에서도 데이터 트래픽 증가와 알뜰폰(MVNO) 가입자 확대에 힘입어 지난해보다 6.8% 늘어난 5299억원의 매출을 올렸다.KT가 신성장 사업으로 밀고 있는 디지코 사업도 성장세를 이어갔다. 인터넷TV(IPTV) 등 미디어와 금융 플랫폼·콘텐츠마켓 등이 속한 B2C 플랫폼 사업 매출은 5544억원으로 전년 동기 대비 2% 증가했다. IPTV 사업이 4916억원으로 6.1% 성장했다. 디지털전환(DX) 등 B2B 플랫폼 사업 매출은 4810억원으로 전년 동기 대비 2.4% 줄었다. 중간요금제로 ARPU 줄 듯앞서 실적을 공개한 SK텔레콤과 LG유플러스도 흠잡을 데 없는 성적표를 내보였다. SK텔레콤의 2분기 매출은 4조2899억원, 영업이익은 4596억원으로 전년 동기 대비 각각 4%, 16.1% 증가했다. 5G 가입자 비중이 처음 50%를 넘었고 IPTV와 케이블TV 등 유료방송 가입자도 917만 명으로 1분기보다 7만 명 증가했다. LG유플러스도 매출 3조3843억원, 영업이익 2484억원을 기록했다. 영업이익이 작년 2분기보다 7.5% 줄었지만 희망퇴직 등 일회성 인건비 영향을 제외하면 9.5% 늘었다는 설명이다.통신 3사의 2분기 합산 영업이익이 두 분기 연속 1조원을 넘어섰지만, 하반기에도 호실적을 이어갈지는 미지수다. 5G 중간요금제 도입으로 가입자당 평균 매출(ARPU)이 줄어들 가능성이 있어서다. SK텔레콤은 지난 7일 월 5만9000원에 24GB를 제공하는 중간요금제를 내놨다. KT와 LG유플러스는 이달 6만원대 초반에 30GB대 데이터를 제공하는 요금제 출시를 검토하는 것으로 알려졌다.설비 투자도 늘려야 한다. 지난달 이종호 과학기술정보통신부 장관은 5G는 물론 6G 시대에 대비할 수 있는 지속적인 투자를 요청했다.이승우 기자 leeswoo@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)