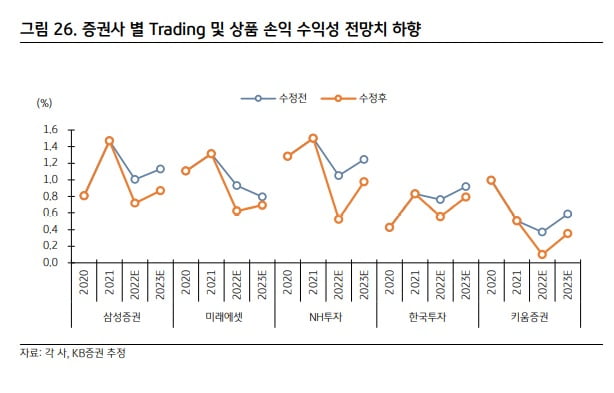

"2분기가 더 힘들다"…금리 급등에 실적 전망치 25% 내려간 증권사들

5일 KB증권에 따르면 미래에셋증권, 삼성증권, NH투자증권, 키움증권, 한국금융지주 등 5개 증권사의 2분기 순영업수익 합산금액은 1조5470억원으로 예상됐다. 전년동기대비 41.3%, 직전분기대비 30.3% 감소한 금액이다. NH투자증권은 전년동기대비 순영업수익이 58% 감소한 2500억원에 그칠 것으로 예상돼 낙폭이 가장 컸다. 이어 삼성증권이 48.9% 감소한 2900억원으로 뒤를 이었다. 미래에셋증권은 35.2% 감소한 3970억원, 한국금융지주는 28.9% 빠진 3760억원, 키움증권은 29.2% 하락한 2340억원으로 예상됐다.

유안타증권도 최근 증권사들의 2분기 실적에 대해 부정적인 전망을 내놨다. 유안타증권은 미래에셋증권, NH투자증권, 한국금융지주, 삼성증권, 메리츠증권, 키움증권, 한양증권 6개사의 2분기 순영업수익 합산금액을 2조6670억원으로 제시했다. 전년동기대비 27.9%, 직전분기 대비 13.6% 하락했다. 자회사 지분 비율 등을 반영한 지배주주순이익 예상치는 현재 컨센서스보다 25.5% 낮은 8870억원에 그칠 것으로 내다봤다.

투자심리 위축으로 인한 위탁매매 수수료 수입 감소가 주된 원인으로 꼽혔다. 한국거래소에 따르면 지난달 유가증권시장에서 개인의 하루 평균 거래대금(매수대금과 매도대금의 평균)은 4조3009억원으로 2년4개월만에 최저치를 기록했다. KB증권은 미래에셋증권, 삼성증권, NH투자증권, 키움증권, 한국금융지주 5개사의 위탁매매 수수료 수입이 전년동기대비 33.9% 감소할 것으로 내다봤다.

강승건 KB증권 연구원은 “5월말 미국 소비자물가지수가 예상치를 뛰어넘은 이후 기준금리에 대한 전망치가 크게 높아졌다”며 “6월 대부분의 증권사들의 채권평가손익이 매우 부진할 것으로 전망된다”고 했다.

정태준 유안타증권 연구원은 “시장금리가 급등한 만큼 채권운용손실 확대가 예상되고, 여기에 주식 및 ELS(주가연계증권) 관련 이익 감소까지 나타날 것”이라며 “금리 급등이 증권업 투자심리에 부정적인 영향을 끼치고 있다”고 했다.

배태웅 기자 btu104@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

러시아 변수로 천연가스 가격이 치솟고 공급망이 흔들리면서 올해 세계 가스 수요가 꺾일 것으로 국제에너지기구(IEA)가 5일(현지시간) 전망했다. AFP 통신 등에 따르면 IEA는 이날 분기 보고서에서 올해 세계 가스 수요가 0.5% 줄어들 것으로 내다봤다. 이어 2025년까지 완만한 상승 곡선을 그리며 2021년 대비 총 1천400억 큐빅미터(㎥) 증가할 것으로 예측했다. 이는 최근 5년 간 천연가스 수요가 총 3천700억 ㎥ 불어난 흐름과 대조적인 것이며, 지난해 1년 간 수요 증가분(1천750억 ㎥)보다 적은 것이다. 올해 수요가 꺾이는 것은 우크라이나 침공에 따른 서방 제재에 맞서 러시아가 천연가스 수출을 옥죄는 여파가 크게 작용한 것으로 꼽혔다. IEA는 보고서에서 "최근 기록적 가격과 공급망 혼란으로 천연가스의 입지가 흔들린다"면서 "특히 천연가스로 에너지 수요를 충당하고 친환경으로 전환을 모색하던 개발도상국에서 불확실성이 커지게 됐다"고 말했다. 다만 지역별로는 아시아 태평양, 부문별로는 산업계가 천연가스 수요를 견인하는데, 각각 2025년까지 증가분의 50%, 60%를 차지할 것으로 전망됐다. 그러면서도 경제 성장 위축, 가격 상승세 지속 등에 따라 이런 전망은 유동적이라고 IEA는 덧붙였다. 유럽에서는 러시아산 수입을 단계적으로 차단하는 대신 액화천연가스(LNG)를 수입해 빈 자리를 채우려 하면서 공급망 갈등을 부른다고 IEA는 지적했다. 이렇게 되면 수입 가격에 민감한 국가에 경제적 부담이 되며, 러시아에는 짭짤한 부수입을 안겨줄 수 있다고 IEA는 덧붙였다. /연합뉴스

-

2

5일 원/달러 환율이 상승하며 8거래일 만에 다시 1,300원선에서 마감했다. 이날 서울 외환시장에서 달러 대비 원화 환율은 전날 종가보다 3.2원 오른 달러당 1,300.3원에 거래를 마쳤다. 1,300원대 종가는 지난달 23일(1,301.8원) 이후 8거래일 만으로, 올해 들어 두 번째다. 간밤 미국이 중국산 수입품 일부에 대한 고율 관세를 인하할 수 있다는 소식이 전해지면서 환율은 1.1원 내린 1,296.0원에 출발해 장 초반 1,294.0원까지 하락했지만, 오전 11시께부터 상승 궤도에 오르며 1,301.1원까지 고점을 높인 뒤 1,300원선에서 계속 공방을 벌였다. 국내 경기 성장세가 둔화할 것이라는 전망이 시장에 만연한 가운데 원화 선호 심리가 약해졌다. 백석현 신한은행 연구원은 "미국 금융시장이 전날 쉬었다가 오늘 개장하고, 2분기 실적 발표 시즌이 다가오고 있어 환율이 변동을 보였다"면서 "이날 특별한 이벤트가 있었던 것은 아니나, 글로벌 경기 침체에 따른 우리나라의 수출 둔화 우려 등이 시장 심리를 지배하고 있어 언제든 환율이 오를 수 있는 상황"이라고 분석했다. 그러면서 "통상 글로벌 달러 강세 요인이 환율 움직임을 이끌었는데, 최근 한 달 동안은 원화 약세 압력이 환율에 더 큰 영향을 주고 있는 것으로 보인다"고 덧붙였다. 이런 배경으로 원화 매수세가 쪼그라들고 달러 수요가 늘어난 탓에 이날 국내 증시에서 코스피가 1.80% 상승 마감했지만, 환율도 올랐다. 오후 3시 30분 현재 원/엔 재정환율은 100엔당 955.15원이다. 전날 오후 3시 30분 기준가(957.80원)에서 2.65원 내렸다. /연합뉴스

-

3

5년새 5배 성장한 액티브 ETF 시장…점유율 1위는 삼성자산운용

국내 액티브 상장지수펀드(ETF) 시장이 2017년 처음 관련 상품이 등장한 이후 5년새 5배 가까이 커진 것으로 나타났다. 주로 지수를 추종하는 ETF의 본래 취지와 달리, 운용매니저의 재량이 더해진 게 액티브 ETF다. 시장이 급격히 커지는 동안 전체 파이의 절반 가량은 삼성자산운용이 차지했다.5일 한국거래소 등에 따르면 2017년 1조 3297억원이었던 액티브 ETF의 순자산 총액은 올해(7월 1일 기준) 6조3190억원까지 성장했다. 엑티브 ETF는' KODEX 종합채권액티브' ETF와 'TIGER 단기채권액티브' ETF가 상장하며 국내에 첫 등장했다. 현재 590개의 전체 ETF중 액티브ETF는 68개다. 엑티브 ETF는 추종 지수와의 상관계수를 0.7이상만 지키면 운용매니저 재량껏 운용하도록 하는 ETF다. 지수 추종 패시브ETF의 경우 상관계수 0.9이상을 준수해야 한다. 예를 들어 '코스피지수ETF'가 코스피 지수 움직임을 90%이상 따를 수 있게 자산구성이 되야 한다면, '코스피지수엑티브 ETF'의 경우 70%이상만 따른다면 나머지는 자유롭게 다른 종목을 담을 수 있다.엑티브 ETF 시장이 빠르게 커지는 사이, 현재까지 판정승을 거둔건 삼성자산운용이었다. 삼성자산은 14개 액티브 ETF를 운영하고 있었고, 순자산은 3조3831억원에 달했다. 전체 시장의 53.5%의 점유율이다. 미래에셋은 6개의 엑티브 ETF를 운영하고 있었고, 순자산 규모는 1조 1542억원이었다. 점유율은 18.27%였다. KB자산운용은 7개 엑티브 ETF, 순자산 9363억원 규모로 14.81%의 점유율이었다.한국투자신탁운용(1944억원·3.08%), 한화자산운용(1453억원·2.3%), NH자산운용(1451억원·2.3%) 등이 그 뒤를 이었다. 중소운용사 중에선 타임폴리오가 순자산 1044억원(1.65%) 규모를 보이며 엑티브 펀드 강자의 모습을 보였다.유형별로 보면 전체 시장의 4분의 1이 주식형 액티브 ETF였다. 총 51개 ETF, 1조5058억원 규모다. 주식형에서도 삼성자산이 37.7% 점유율로 1위를 차지했다. 각 종목별로 보면 'KODEX K-메타버스 액티브' ETF가 2714억원 순자산으로 규모가 가장 컸고, 'TIGER 글로벌메타버스액티브' ETF가 1647억원으로 2위였다. 'KODEX 미국메타버스나스닥액티브' ETF(1120억원), 'KINDEX G2전기차&자율주행액티브' ETF(867억원), 'ARIRANG ESG가치주액티브' ETF(775억원) 등도 큰 규모를 보였다. 타임폴리오의 'TIMEFOLIO Kstock액티브' ETF도 417억원 순자산을 기록했다. 주식형 액티브 ETF는 주로 메타버스, 전기차, 신재생 등 미래 성장 산업 등의 테마가 많았다. 4분의 3은 채권형 액티브 ETF로 현재 17개가 시장에 상장돼 있다. 4조8132억원 규모다. 채권형 엑티브 ETF시장에선 'KODEX 종합채권(AA-이상)액티브' ETF가 1조3416억원, 'KODEX KOFR금리액티브(합성)' ETF가 1조 2230억원의 규모였고, 'TIGER 단기채권액티브' ETF도 5298억원의 순자산을 기록했다. 주로 기관 투자자들의 투자가 이뤄지고 있었다. 향후 엑티브 ETF 시장의 규모는 더욱 커질거란게 자산운용사 관계자들의 전망이다. 특히 다양한 형태 ETF 상품를 원하는 투자자들이 많아지면서, 좀 더 개성적인 테마를 지닌 주식형 엑티브ETF가 출시될 거란 관측이 나온다. 현재 한국거래소 등은 엑티브 ETF의 상관계수 규정과 투자 포트폴리오 지연공개 등 규제 완화책을 고려하고 있다. 미국의 경우 엑티브ETF의 상관계수 규정이 없다. 한 자산운용사 관계자는 "빠르게 커지는 글로벌 엑티브ETF시장과 마찬가지로 한국 시장 역시 커지면서 고객의 니즈에 맞는 더 다양한 상품이 출시 될 것"이라고 했다. 성상훈 기자 uphoon@hankyung.com