"LG생활건강, 악재 해소 중으로 2분기가 바닥…투자의견↑"-신한

박현진 신한금융투자 연구원은 “아직 호재가 될 만한 뉴스가 많지 않지만, 악재 요인들이 점차 해소되고 있다”고 말했다. 그는 “6월 말로 갈수록 중국 상하이 지역 내 오프라인 매장 운영은 정상화되고, 이에 앞서 5월부터 물류 기반도 안정되면서 6·18 이커머스 수요 대응도 일부 가능했던 것으로 보인다”고 설명헀다.

LG생활건강은 2분기 연결 기준 매출 1조7198억원, 영업이익 2006억우너의 실적을 기록할 것으로 신한금융투자는 내다봤다. 전년 동기 대비 매출과 영업이익이 각각 14.9%와 40.3% 감소할 것이란 추정치다. 부진한 실적의 배경은 중국의 ‘제로 코로나’ 정책에 따른 도시 봉쇄다.

박 연구원은 하반기부터 완만한 실적 회복을 전망한 데 대해 “개별 펀더멘털에 의한 모멘텀보다는 중국 내 리오프닝 관련 수요 회복에 따르는 실적 회복에 그칠 것”이라고 설명했다.

다만 “중국 내 점포 정상 운영 등으로 눌려 있던 소비가 터져 나올 가능성에 대해 고민해볼 필요가 있다”며 “LG생활건강이 최근 2년 새 투자한 헤어, 색조 관련 기업들도 하반기 연결 실적 반영 및 사업 전개가 예상돼 전체 회사 이익에 소폭의 플러스(+) 효과를 줄 것”이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"스튜디오드래곤, 호실적 기대되나 불확실성 커져…목표가↓"-삼성

삼성증권은 30일 스튜디오드래곤에 대해 2분기 호실적이 기대되지만 올해 상반기 외부 환경의 불확실성이 커진 탓에 밸류에이션 하락으로 부진한 주가 흐름을 보였다며 목표주가를 기존 12만1000원에서 10만3000원으로 내렸다. 하향한 목표주가도 전일 종가 6만9300원과 비교하면 48.6%의 상승 여력이 있다. 투자의견은 ‘매수’가 유지됐다.스튜디오드래곤은 2분기 매출 1495억원, 영업이익 273억원의 실적을 기록할 것이라고 삼성증권은 전망했다. 영업이익이 컨센서스(증권가 전망치 평균) 225억원을 21.33% 웃돌 것이란 추정치다. 1년 전과 비교해서는 매출과 영업이익이 각각 41%와 97.9% 증가할 것으로 기대됐다.최민하 삼성증권 연구원은 “2분기 방영 편수는 16부작을 기준으로 환산하면 6.7편으로, 이브, 링크 등의 첫 방송이 일부 연기돼 당초 예상보다 신작 방영 편수는 줄었지만, 디즈니플러스에 구작이 올라오면서 향상된 수익성이 기대된다”며 “현재 디즈니플러스에 업로드된 스튜디오드래곤이 제작한 구편은 모두 12편”이라고 설명했다.그는 이어 “구작의 경우 상각이 이미 완료됐기 때문에 사실상 매출이 곧 이익이라고 볼 수 있다”고 덧붙였다.향후 성장 기대감도 여전하다. 올해 하반기에도 쿠팡플레이, 애플TV+ 등으로 판매 채널을 넓힐 전망이며, 넷플릭스는 전반적인 지출 축소 방침 속에서도 아시아 지역 제작사에 대한 투자는 계속 늘려나갈 계획이기 때문이다.다만 최 연구원은 “동종업체 주가 하락을 반영해 목표 멀티플을 기존 14.4배에서 12.2배로 낮췄다”며 목표주가 하향의 배경을 설명했다.한경우 한경닷컴 기자 case@hankyung.com

-

2

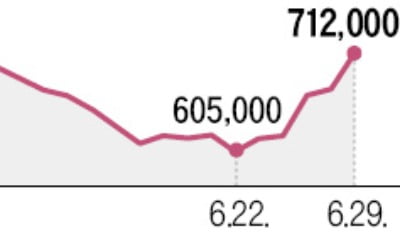

중국이 코로나19 방역 규제를 완화하겠다고 발표하면서 LG생활건강과 아모레퍼시픽 등 화장품주에 화색이 돌고 있다. 중국 내 사업이 정상화될 것으로 기대되면서 매수세가 몰렸다.LG생활건강은 29일 5.79% 오른 71만2000원에 거래를 마쳤다. 지난 5거래일간 약 18% 오르면서 반등 국면에 들어섰다는 평가가 나온다. 아모레퍼시픽도 이날 4.91% 상승한 13만9000원에 거래를 마쳤다. 이 회사는 2분기 실적에 대한 우려가 커지면서 지난 22일 하루에만 10.28% 급락했다. 이후 주가가 반등하면서 폭락 직전의 주가를 거의 회복한 상태다.28일(현지시간) 블룸버그에 따르면 중국 국가위생건강위원회는 해외 입국자를 대상으로 한 집중격리 기간을 7일로 줄이기로 했다. 기존 집중 격리 기간은 14일이었다. 상하이 시당국은 지난 25일 하루 확진자 수가 ‘제로(0명)’라며 코로나와의 전쟁에서 승리했다고 선언했다.중국 시장 소비 위축으로 직격탄을 맞았던 국내 화장품 기업들의 실적도 회복될 것이라는 기대가 살아났다. 화장품업계는 소비 위축과 중국 내 물류센터 운영 차질 등이 맞물리면서 1분기 실적이 부진했다. LG생활건강의 1분기 영업이익은 전년 대비 53% 줄어든 1756억원에 그쳤다.김명주 한국투자증권 연구원은 “이날 LG생활건강 주가가 크게 오른 이유는 중국이 봉쇄를 완화하고 있는 데다 최근 주가 조정으로 밸류에이션(실적 대비 주가 수준) 매력이 높아졌기 때문”이라며 “물류 문제와 봉쇄령의 영향으로 판매에 어려움을 겪었던 따이궁(중국 보따리상)의 상황 또한 6월 들어 나아지고 있는 것으로 추정된다”고 설명했다.LG생활건강의 12개월 선행 주가수익비율(PER)은 18배 수준이다. 김 연구원은 “최근 주가 조정으로 밸류에이션 매력이 커진 만큼 저가 매수가 가능한 구간”이라고 덧붙였다.고재연 기자 yeon@hankyung.com

-

3

중국 코로나19 방역 규제 완화…화색 도는 '화장품주'

중국이 코로나19 방역 규제를 완화하겠다고 발표하면서 LG생활건강과 아모레퍼시픽 등 화장품주에 화색이 돌고 있다. 중국 내 사업이 정상화될 것으로 기대되면서 매수세가 몰렸다. 29일 오전 10시 기준 LG생활건강은 5.65% 오른 71만1000원에 거래되고 있다. 지난 5거래일간 17.52% 올랐다. 아모레퍼시픽은 이날 3.77% 오른 13만7500원에 거래되고 있다. 지난 22일 실적에 대한 우려로 10.28% 하락했던 이 회사도 지난 5거래일간 8.30% 오르며 하락폭을 만회했다. 에프앤가이드에 따르면 LG생활건강 2분기 영업이익 추정치는 전년 동기보다 13% 쪼그라든 791억원으로 추정된다. 28일(현지시간) 블룸버그통신에 따르면 중국 국가위생건강위원회는 해외 입국자를 대상으로 한 집중격리 기간을 7일로 줄이기로 했다. 기존 집중 격리 기간은 14일이었다. 상하이 시당국은 지난 25일 일일 확진자 수가 '제로'라며 코로나와의 전쟁에서 승리했다고 선언했다. 상하이 디즈니랜드도 30일부터 운영을 재개할 예정이다. 중국 봉쇄가 완화되면서 화장품 기업들의 실적도 회복될 것이라는 기대감에 매수세가 몰렸다. 화장품 업계는 중국 봉쇄의 영향으로 올해 1분기 실적이 부진했다. LG생활건강의 1분기 영업이익은 전년 대비 53% 줄어든 1756억원에 그쳤다.김명주 한국투자증권 연구원은 "LG생활건강 주가가 크게 오른 이유는 중국 봉쇄 완화, 실적에 대한 낮은 기대감, 최근 주가 조정에 따른 밸류에이션(실적 대비 주가 수준) 상승이 맞물렸기 때문"이라며 "물류 문제와 봉쇄령의 영향으로 판매에 어려움을 겪었던 따이궁(중국 보따리상)의 상황 또한 6월 들어 나아지고 있는 것으로 추정된다"고 설명했다. LG생활건강의 12개월 선행 주가수익비율(PER)은 18배 수준이다. 김 연구원은 "최근 주가 조정으로 밸류에이션 매력이 커진 만큼 저가 매수가 가능한 구간"이라고도 덧붙였다.화장품 주문자위탁생산(OEM)·주문자개발생산(ODM) 기업인 한국콜마, 코스맥스, 씨앤씨인터내셔널도 동반 상승했다. 정지윤 NH투자증권 연구원은 씨앤씨인터내셔널에 대해 "올해는 색조 화장품 수요 회복 및 하반기 중국 생산공장 확장이 예정돼 있어 실적 흐름이 지난 1년과는 다를 것"이라며 "향후 실적 모멘텀에 주목해 저가 매수를 추천한다"고 했다. 고재연 기자