바이오주 옥석가리기…"제약·의료기기 유망"

27일 신한금융투자는 하반기 헬스케어 업종 투자전략 보고서를 발표했다. 이 증권사는 신약개발주의 경우 하반기에도 부진한 흐름을 이어갈 것이라고 예상했다.

자산운용업계에서도 바이오주의 투자심리가 하반기에도 개선되기 어렵다는 의견이 나왔다. 한 운용업계 관계자는 “기관들이 투자금을 회수하면서 신약개발사들이 자금 조달에 어려움을 겪고 있다”며 “주가가 많이 하락했다고 투자하기에는 아직도 위험한 구간”이라고 말했다.

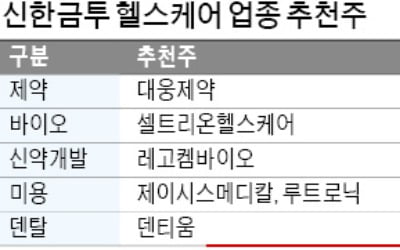

전문가들은 현금 창출능력이 있는 기업에 투자해야 한다고 입을 모았다. 신한금융투자는 바이오시밀러 관련주는 반등에 나서고, 의료기기·미용 업체들은 강세를 지속할 것이라고 내다봤다. 실적이 계속 증가하고 있는 제이시스메디칼, 루트로닉, 덴티움 등 의료기기 관련주와 수익성이 개선되고 있는 셀트리온헬스케어, 대웅제약을 최선호주로 제시했다.

제이시스메디칼과 루트로닉은 리오프닝(경제활동 재개)으로 미용 수요가 증가하면서 호실적을 이어갈 것이라는 전망이다. 대웅제약은 리오프닝으로 의약품 수요가 증가하고, 보톨리눔톡신 제제 '나보타'의 해외 수출이 속도를 내면서 실적 개선이 점쳐진다.

운용업계에서는 빅파마(대형 제약사) 투자를 권유했다. 화이자, 일라이릴리, 머크 등 빅파마는 미국 증시가 급락하는 가운데도 상승세를 이어가고 있다. 한 운용사 관계자는 “의약품은 경기 침체가 와도 소비해야 하는 필수 품목”이라며 “가격 전가력이 높아 물가 상승 국면에도 현금 창출 능력이 뛰어나다”고 말했다.

빅파마의 시장 지배력이 더 커질 것이란 분석도 나온다. 한 운용사 관계자는 “빅파마들은 코로나19 사태 때 백신 판매를 통해 벌어들인 돈으로 주가가 급락한 중소형 바이오사들을 인수해 몸집을 더 키울 수 있다”고 말했다.

박의명 기자 uimyung@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

신약 개발사들의 부진이 하반기에도 지속될 것이라는 전망이 나왔다. 외부 자금 수혈에 의지해 사업을 하는 특성상 금리 상승에 취약하기 때문이다. 현금 창출 능력이 있는 전통 제약사, 바이오시밀러, 의료기기 관련주는 추천 업종으로 꼽혔다.27일 신한금융투자는 하반기 헬스케어 업종 투자전략 보고서를 발표했다. 이 증권사는 신약 개발주의 경우 하반기에도 부진한 흐름을 이어갈 것이라고 예상했다.자산운용업계에서도 바이오주의 투자 심리가 하반기에도 개선되기 어렵다는 의견이 나왔다. 한 운용업계 관계자는 “기관들이 투자금을 회수하면서 신약 개발사들이 자금 조달에 어려움을 겪고 있다”며 “주가가 많이 하락했다고 투자하기에는 아직도 위험한 구간”이라고 말했다.전문가들은 현금 창출 능력이 있는 기업에 투자해야 한다고 입을 모았다. 신한금융투자는 바이오시밀러 관련주는 반등에 나서고, 의료기기·미용 업체들은 강세를 지속할 것이라고 내다봤다. 실적이 계속 증가하고 있는 제이시스메디칼, 루트로닉, 덴티움 등 의료기기 관련주와 수익성이 개선되고 있는 셀트리온헬스케어, 대웅제약을 최선호주로 제시했다.제이시스메디칼과 루트로닉은 리오프닝(경제활동 재개)으로 미용 수요가 증가하면서 호실적을 이어갈 것이라는 전망이다. 대웅제약은 리오프닝으로 의약품 수요가 늘어나고, 보톨리눔톡신 제제 ‘나보타’의 해외 수출이 속도를 내면서 실적 개선이 점쳐진다.운용업계에서는 빅파마(대형 제약사) 투자를 권유했다. 화이자, 일라이릴리, 머크 등 빅파마는 미국 증시가 급락하는 가운데에도 상승세를 이어가고 있다. 한 운용사 관계자는 “의약품은 경기 침체가 와도 소비해야 하는 필수 품목”이라며 “가격 전가력이 높아 물가 상승 국면에도 현금 창출 능력이 뛰어나다”고 말했다.박의명 기자 uimyung@hankyung.com

-

2

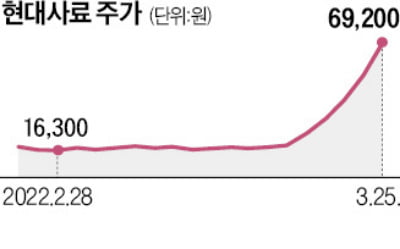

현대사료가 5일 연속 상한가를 기록했다. 바이오업체와의 합병을 통해 바이오주로 변신할 것이란 기대가 반영됐다.25일 현대사료는 29.83% 오른 6만9200원에 마감했다. 지난 21일부터 5거래일 연속 상한가로 거래를 마쳤다. 특히 개장 즉시 가격제한폭까지 오르는 ‘점상’을 전날까지 나흘 연속 기록했다. 18일 1만8700원이던 주가는 이날까지 네 배 가까이 올랐다. 1100억원이던 시가총액은 4256억원으로 불어났다. 이날 외국인이 30억원어치 순매수하며 주가를 끌어올렸다. 개인은 50억원어치 순매도했다.주가 급등을 촉발한 것은 두올물산의 인수 소식이다. 21일 두올물산은 현대사료 지분 49.75%를 인수한다고 공시했다. 자동차 내장재 업체였던 두올물산은 사명을 카나리아바이오로 변경하며 바이오사업에 진출했다.증권업계에서는 장외거래소 K-OTC에 있는 두올물산이 우회상장을 통해 코스닥시장 재진입을 시도할 것이란 추측이 나온다. 우회상장을 하려면 현대사료와 합병해야 한다. 두 회사가 합병하면 연매출 1000억원의 현대사료는 바이오주로 변신한다.두 회사의 합병 여부는 발표되지 않았다. 다만 합병을 가정할 경우 현대사료가 두올물산과 ‘키 맞추기’에 들어갈 것으로 투자자들은 기대하고 있다. 25일 기준 K-OTC에서 두올물산의 시총은 10조6880억원이다.두올물산은 코스닥 상장사 디아크가 인적분할을 하면서 탄생한 회사다. 디아크는 작년 3월 ‘감사의견 거절’을 받고 거래가 정지되자 회사를 디아크(코스닥), 두올물산홀딩스(비상장), 오큐피바이오(비상장) 등 세 개 법인으로 분할했다. 이후 경영진은 두올물산홀딩스 자회사로 있던 두올물산을 K-OTC에 상장시켰다. 두올물산은 작년 9월 시총 527억원에 상장한 지 5개월 만에 주가가 500배 올랐다. 시총이 25조원을 넘어서며 유가증권시장 기준 13위에 오르기도 했다.박의명 기자 uimyung@hankyung.com

-

3

"바이오주 되나" 합병설에 5일 연속 상한가…'불기둥' 끝은?

현대사료가 5일 연속 상한가를 기록했다. 바이오업체와의 합병을 통해 바이오주로 변신할 것이란 기대가 반영됐다.25일 현대사료는 상한가(29.83%)로 마감했다. 지난 21일부터 5거래일 연속 상한가로 거래를 마쳤다. 특히 개장 즉시 가격제한폭까지 오르는 ‘점상’을 전날까지 4일 연속 기록했다. 지난 18일 1만8700원이었던 주가 이날 6만9200원에 마감하며 4배 가까이 올랐다. 1100억원이었던 시가총액은 4256억원까지 불어났다. 이날 외국인이 30억원을 순매수하며 주가를 끌어올렸다. 개인은 50억원을 순매도했다. 주가 급등을 촉발한 것은 두올물산의 인수 소식이다. 지난 21일 두올물산은 현대사료 지분 49.75%를 인수한다고 공시했다. 자동차 내장재 업체였던 두올물산은 사명을 카나리아바이오로 변경하며 바이오 사업에 진출했다. 증권업계는 장외거래소 K-OTC에 있는 두올물산이 우회상장을 통해 코스닥 재진입을 시도할 것이라고 추측하고 있다. 우회상장을 하려면 현대사료와 합병해야 한다. 두 회사가 합병하면 연매출 1000억원의 현대사료는 바이오주로 변신하게 된다. 두 회사의 합병 여부는 발표되지 않았다. 다만 합병을 가정할 경우 현대사료가 두올물산과 ‘키맞추기’에 들어가야 한다고 투자자들은 기대하고 있다. 25일 기준 K-OTC에서 두올물산의 시가총액은 10조6880억원이다. 두올물산은 코스닥 상장사 디아크가 인적분할을 하면서 탄생한 회사다. 디아크는 작년 3월 ‘감사의견 거절’을 받고 거래가 정지되자 회사를 디아크(코스닥), 두올물산홀딩스(비상장), 오큐피바이오(비상장) 등 세 개 법인으로 분할했다. 이후 경영진은 두올물산홀딩스 자회사로 있던 두올물산을 K-OTC에 상장시켰다. 두올물산은 작년 9월 시가총액 527억원에 상장한 지 5개월 만에 주가가 500배 올랐다. 시총이 25조원을 넘어서며 유가증권시장 기준 13위에 오르기도 했다. 박의명 기자 uimyung@hankyung.com