KEDI 30 기업 주가 5년간 190%↑…코스피보다 4배 뛰었다

30개 기업 올 영업이익 증가율 38%…상장사 평균의 2배

주주이익 훼손땐 지수서 퇴출…LG화학 ESG 문제로 제외

"KEDI 30 ETF는 혁신기업 가장 계량화된 방법으로 구성"

2014년 AMD 신임 최고경영자(CEO)로 부임한 리사 수는 반도체 공정 미세화에 사활을 걸었다. 반도체는 회로를 작게 만들수록 더 많은 트랜지스터를 넣어 성능을 높일 수 있다. AMD는 2019년 세계 최초로 7㎚(나노미터·1㎚=10억분의 1m) 반도체 생산에 성공한다. 인텔의 14㎚에 비해 길이를 절반으로 줄였다. 2018년 말 AMD 주가는 18.46달러로 인텔(43.22달러)의 절반도 안 됐다. 작년 말 기준 AMD의 주가는 143.9달러로 인텔(51.11달러)의 세 배에 달한다. 이 기간 인텔 주가는 18% 상승하는 데 그쳤고 AMD는 680% 뛰었다.

“계량화된 선별 방법”

AMD 사례는 혁신기업을 선별해 투자하는 게 얼마나 높은 수익률로 이어지는지 보여준다. 시장을 선도하는 기술력을 보유한 기업이 기존 강자를 무너뜨리는 일은 주식시장에서 다반사다. 미국 완성차 메이커 양대산맥인 GM과 포드의 지난 5년간 주가 상승률은 각각 59%, 75%였다. 전기차와 자율주행차 시장을 개척했다는 평가를 받는 테슬라의 이 기간 상승률은 1690%였다.펀드매니저들은 “혁신기업의 중요성을 잘 알지만 어느 기업이 혁신적인지 파악하는 것만큼 어려운 일은 없다”고 입을 모은다.

한국경제신문은 KEDI30(KEDI 혁신기업ESG30)지수를 만들면서 지수 개발자나 펀드매니저가 구성 종목을 고르는 방식을 과감하게 탈피했다. 그 대신 경영 일선에서 발로 뛰는 최고경영자(CEO) 130여 명의 의견을 물었다. CEO들이 뽑은 혁신기업 50곳을 1차적으로 추렸고, 연세대 경영대 동반경영연구센터, IBS컨설팅이 공동개발한 ESG(환경·사회·지배구조) 평가모델을 적용해 30곳을 최종 선정했다.

금융투자업계에서는 KEDI30지수 등락률을 따라가도록 설계한 미래에셋자산운용의 ‘TIGER KEDI 혁신기업ESG30 상장지수펀드(ETF)’에 대해 “혁신기업을 가장 계량화된 방법으로 가려낸 금융상품”이란 평가가 나온다. 업계 관계자는 “현장 시각이 반영됐다는 점에서 다른 ETF와 차별화된다”고 했다.

ESG 문제 생긴 기업은 퇴출

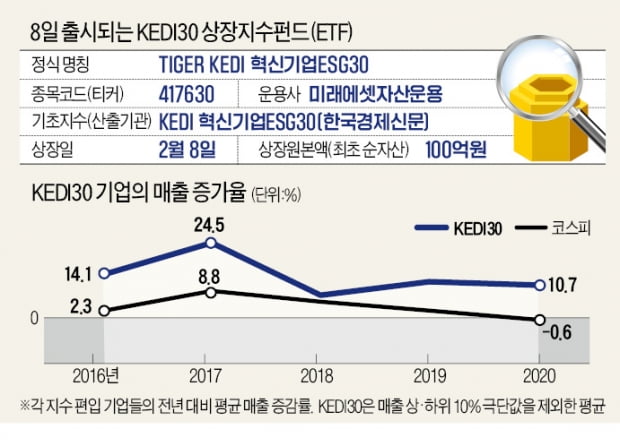

TIGER KEDI30 ETF가 편입한 30개 기업의 평균 주가는 지난해 말 기준으로 과거 5년간 190% 올랐다. 같은 기간 코스피지수 상승률(47%)의 네 배를 넘는다.에프앤가이드는 이들 30개 기업이 올해 총 806조894억원의 매출을 기록할 것으로 전망했다. 작년보다 20.5% 증가할 것으로 예상된다. 이는 국내 증권사들이 매출 전망치를 내는 상장사 274곳의 평균(13.2%)을 웃돈다.

30개 기업의 영업이익은 매출보다 더 가파르게 늘어날 것으로 기대된다. 이들의 영업이익 증가율 전망치는 38.2%로 상장사 평균(22.4%)의 두 배 가까이 된다.

주주이익을 훼손하는 등 논란을 일으킨 기업을 투자 대상에서 제외하는 것도 TIGER KEDI30 ETF가 지닌 장점으로 꼽힌다. KEDI지수위원회는 이 ETF가 상장하기 전인 지난달 24일 LG화학을 KEDI30지수에서 선제적으로 뺐다. LG화학은 물적분할 후 LG에너지솔루션을 상장해 2차전지산업의 미래가치를 보고 투자한 주주들에게 피해를 입혔다는 비판을 받는다. 지수위원회는 LG화학이 ESG 구성 요소 중 지배구조(G)에 문제가 발생했다고 판단해 구성 종목에서 제외했다.

한 자산운용사 관계자는 “논란을 일으킨 기업을 과감하게 퇴출한다는 점에서 ‘무늬만 ESG 펀드’인 다른 상품들과 차별화된다”고 말했다.

이태훈 기자 beje@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"성장성 높고 ESG 잘하는 기업 매년 선별…장기투자에 적합한 ETF"

“‘TIGER KEDI혁신기업ESG30 상장지수펀드(ETF)’ 어디서 살 수 있나요?”“과거 수익률은 어떻게 되나요?”8일 한국경제신문이 만든 KEDI혁신기업ESG30 지수를 기반으로 한 ETF인 ‘TIGER KEDI혁신기업ESG30 ETF’(KEDI30 ETF)가 상장됐다. 지난 7일 상장 소식을 알리자 한국경제신문에는 상품에 대한 투자자들의 문의가 쏟아졌다. 10문10답을 통해 TIGER KEDI30 ETF에 대한 궁금증을 풀어봤다. (1) KEDI30 ETF, 사고파는 방법은ETF를 사고파는 방법은 주식과 똑같다. 증권사 한 곳을 선택해 주식거래 계좌를 개설하고, HTS(홈트레이딩시스템)나 MTS(모바일트레이딩시스템)를 통해 ETF를 매매하면 된다. 검색이 귀찮다면 종목번호 417630을 치면 된다. 전화로 증권사 직원을 통해 매매할 수도 있다. 은행을 통해 ETF 신탁 상품을 살 수도 있다. (2) 다른 ETF와의 차이점은차별화되는 점은 주요 상장사 최고경영자(CEO) 100여 명과 금융투자회사 CEO 30여 명이 뽑은 혁신기업으로만 구성했다는 것이다. CEO 130여 명이 혁신기업 50곳을 선정하고 한경과 연세대 경영대 동반경영연구센터, IBS컨설팅이 공동 개발한 ESG(환경·사회지배구조) 평가모델을 적용해 30곳을 최종적으로 추렸다. CEO들이 직접 고른 기업으로 ETF 상품을 만든 것은 최초다. “CEO가 현장에서 느끼는 혁신 속도를 가장 정밀하게 계량화한 금융상품”이라는 평가다. (3) KEDI30 ETF 구성 종목은정보기술(IT), 플랫폼, 미래기술, 바이오 4개 분야 혁신기업 중 ESG 경영을 가장 잘하는 곳을 선별했다. IT, 플랫폼, 미래기술, 바이오 등 4개 업종 30개 기업으로 구성했다. 삼성전자, SK하이닉스, 리노공업 등 반도체 대표주뿐 아니라 네이버, 카카오, 하이브, 이마트 등 영역별 플랫폼 대표주자도 담겼다. SK이노베이션, 솔브레인 등 2차전지 관련주, 한화솔루션(에너지), 한화에어로스페이스(우주) 등도 포함됐다. 삼성바이오로직스, 녹십자, SK바이오팜, 레고켐바이오 등 바이오주 중 실적이 탄탄한 기업들도 출격했다. 이 ETF를 매수하면 이들 30개 기업에 동시 투자하는 효과가 있다. (4) 편입 종목은 바뀌나한경은 매년 7월 국내 주요 상장사 및 증권·자산운용사 CEO 130여 명을 대상으로 ‘가장 혁신적인 기업’을 묻는 방식으로 종목을 재선정한다. 정기 변경이 아니더라도 주주가치 훼손 등 ESG 경영에 문제가 있다고 판단된 기업은 지수위원회에서 제외한다. 변경된 종목은 한경 홈페이지나 ETF 정보 시스템인 ETF체크 등을 통해 확인할 수 있다. (5) 미래에셋자산운용이 권하는 투자법알파벳, 아마존, 애플 등 역사적으로 혁신 기술을 갖춘 기업 주가는 계속 올랐다. 혁신 기술과 성장성을 내재한 종목을 잘 골라 장기 투자하면 수익은 따라온다. 미국 증시에선 혁신기업이 시총 상위에 포진해 있지만 한국은 꼭 그렇지만은 않다. KEDI30 ETF가 성장성 있는 주주 친화적인 기업을 선별한 이유다. 김남기 미래에셋자산운용 ETF운용부문 대표는 “혁신하는 착한 기업을 골라 장기적으로 적립식 투자를 한다면 큰 수익을 얻을 수 있다”고 말했다. (6) KEDI30 ETF의 과거 수익률은TIGER KEDI30 ETF가 편입한 30개 기업의 평균 주가는 지난해 말 기준으로 과거 5년간 190% 상승했다. 같은 기간 코스피지수 상승률(47%)의 네 배를 뛰어넘는 수준이다. (7) 30개 기업의 성장성은금융정보업체 에프앤가이드에 따르면 KEDI30 ETF를 구성하는 30개 종목의 올해 매출 추정치는 총 806조894억원으로 지난해보다 20.5% 증가할 전망이다. 같은 기간 증권사 전망치 평균이 있는 국내 상장사 274개의 올해 매출 전망치 증가율은 13.2%다. 영업이익 증가율은 38.2%로 상장사 평균치(22.4%)를 뛰어넘었다. 실적과 성장성을 겸비한 종목들로 구성했다는 평가를 받는 이유다. (8) 경쟁 상품의 과거 수익률은대표적인 ESG지수로 꼽히는 ‘MSCI 코리아 ESG 유니버설지수’의 최근 3년 상승률은 18.25%다. MSCI코리아지수 상승률(17.23%)과 큰 차이가 나지 않는다. 또 다른 ESG 지수인 ‘MSCI 코리아 ESG 리더스지수’는 3년 상승률이 10.07%다. (9) 받을 수 있는 세금 혜택은국내 주식형 ETF는 거래세가 면제된다. 일반 주식은 증권사 수수료와 거래세(매도 시)가 붙는데 국내 주식형 ETF는 거래세가 없다. 주식처럼 배당금을 받을 수도 있다. 배당성향이 높은 삼성전자, 최근 분기배당을 약속한 SK하이닉스 등이 ETF에 포함돼 있다. (10) 퇴직연금 계좌로도 투자 가능할까가능하다. 장기 투자에 적합한 상품인 만큼 미래에셋자산운용은 퇴직연금 계좌를 통해 KEDI30 ETF를 적립식으로 투자하는 것을 추천하고 있다.심성미 기자 smshim@hankyung.com

-

2

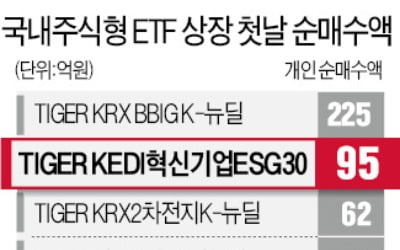

'KEDI 30 ETF' 상장 첫날…개인 95억 순매수 '역대 2위'

개인투자자들이 8일 출시된 ‘TIGER KEDI 혁신기업ESG30 상장지수펀드(ETF)’를 하루 만에 95억원어치 사들였다. 국내 주식형 ETF 가운데 상장 첫날 개인 순매수액 역대 2위를 기록했다.이날 TIGER KEDI30 ETF는 기준가보다 0.25% 오른 1만80원에 장을 마감했다. 수익률은 코스피지수(0.05%)와 코스닥지수(-0.46%) 등락률을 웃돌았다. 149만 주가 거래됐고 거래금액은 151억원이었다.미래에셋자산운용이 이날 상장한 TIGER KEDI30 ETF는 한국경제신문이 만든 주가지수 KEDI 혁신ESG30을 추종한다. 이 지수 등락에 따라 수익률이 결정된다.2002년 국내에 첫 ETF가 출시된 이후 TIGER KEDI30 ETF는 상장 첫날 개인들에게 두 번째로 많이 팔린 국내 주식형 ETF(레버리지·인버스형 제외)가 됐다. 1위는 2020년 10월 7일 상장한 ‘TIGER KRX BBIG K-뉴딜’이다. 정부의 BBIG(배터리·바이오·인터넷·게임) 활성화 정책과 주식시장 활황에 힘입어 첫날 225억원어치가 팔렸다. 최근 주가 조정을 감안하면 TIGER KEDI30 ETF 매수는 투자자들의 기대가 상당히 크다는 것을 보여준다는 게 증권가의 평가다.TIGER KEDI30 ETF의 첫날 판매 기록은 해외 주식형 ETF와 레버리지·인버스 ETF를 포함해도 역대 10위에 해당한다. 2007년 10월 10일 출시된 ‘KODEX 차이나H’가 개인 순매수액 331억원으로 1위다.TIGER KEDI30 ETF의 상장원본액(최초 순자산)은 100억원이다. 미래에셋자산운용 관계자는 “기관이 순매수한 금액까지 합하면 110억원어치가 하루 만에 팔렸다”며 “상장원본액보다 많아 ETF를 추가로 발행할 계획”이라고 말했다. KEDI 30 ETF 하루 만에 '완판'…국내주식형 순매수 1위수익률, 코스피 등락률 웃돌아…미래에셋 "70억 규모 추가 발행"‘TIGER KEDI혁신기업ESG30 상장지수펀드(ETF)’는 8일 하루 동안 개인 투자자가 가장 많이 순매수한 ETF 3위에 올랐다.1위는 ‘TIGER 차이나전기차SOLACTIVE’로 440억원어치를 순매수했다. 2위는 ‘KOEDX 200선물인버스2X’로 순매수액이 436억원이었다. 4위는 ‘KODEX 코스닥150선물인버스’(78억원), 5위는 ‘TIGER 미국나스닥100’(54억원)이었다. 해외주식형과 레버리지·인버스형을 제외하고 5위 안에 든 유일한 국내주식형 ETF였다. 국내 시장에 대한 투자자들의 의문이 커지는 상황에서 화려하게 데뷔했다는 평가다.상장 첫날 100억원어치가 ‘완판’됨에 따라 미래에셋자산운용은 ETF를 추가로 발행하기로 했다. 70억원어치를 추가 발행하고 시장 상황을 감안해 더 많은 ETF를 풀 예정이다.미래에셋자산운용은 TIGER KEDI30 ETF가 혁신기업 중 ESG(환경·사회·지배구조) 경영을 잘하는 기업에 투자한다는 점이 개미들의 호응을 이끌어낸 것으로 풀이했다. 이 ETF는 국내 주요 기업 최고경영자(CEO) 130여 명이 혁신기업 50곳을 1차적으로 선별하면 한국경제신문, 연세대 경영대 동반경영연구센터, IBS컨설팅이 공동 개발한 ESG 평가모델을 적용해 30곳을 최종 선정하는 식으로 종목을 구성한다.김남기 미래에셋자산운용 ETF운용부문 대표는 “일부 상장사에서 물적분할, 배임, 횡령, 내부자 거래 등 부정적 이슈가 계속 터짐에 따라 국내 증시에 투자해야 하는지 망설였던 사람들이 많다”며 “‘혁신하는 착한 기업’이라는 콘셉트에 투자자들이 ‘마음 편하게 투자할 수 있는 장기 투자 상품이 될 것’이라고 생각한 것 같다”고 설명했다.이태훈/이슬기 기자 beje@hankyung.com

-

3

[포토] TIGER KEDI 혁신기업 ESG ETF' 한국거래소 상장

한국경제신문이 개발한 KEDI30 지수를 기초자산으로 한 ETF 상장식이 8일 여의도 한국거래소에서 개최됐다. 왼쪽 부터 송영훈 한국거래소 상무, 조일훈 한국경제신문 편집국장, 김남기 미래에셋자산운용 ETF 운용부문 대표, 임재준 한국거래소 유가증권시장 본부장이 기념촬영을 하고 있다.허문찬 기자

![[포토] TIGER KEDI 혁신기업 ESG ETF' 한국거래소 상장](https://img.hankyung.com/photo/202202/01.28822239.3.jpg)