'가장 저평가된 소재株' 나노신소재 급등

2023년부터는 CNT 도전재 수요가 급증하면서 주가 재평가가 필수라는 게 하이투자증권의 설명이다. 기존 흑연 음극재는 음극재 자체가 전기전도성을 갖고 있어 도전재가 필요하지 않다. 하지만 충전시간 감축을 위해 음극재 내 실리콘 첨가 비율을 높이면서 CNT 도전재의 중요성이 커지고 있다. 실리콘 음극재의 단점인 부피 팽창을 완화하고 전기전도성을 높여주기 때문이다. 정 연구원은 “기술적으로 어렵다 보니 음극재용 CNT를 생산할 수 있는 회사는 나노신소재밖에 없다”며 “실리콘 음극재 시장이 커지면서 수혜를 볼 것”이라고 내다봤다.

나노신소재의 12개월 선행 주가수익비율(PER)은 70배가 넘었지만 2024년 예상 실적을 적용하면 2차전지 업종 평균 PER에도 못 미친다.

고윤상 기자 kys@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"2차전지 소재 중 가장 저평가"…나노신소재 어디까지 오르나

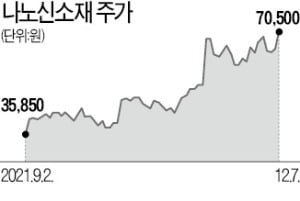

2차전지 소재 '실리콘 음극재' 관련주로 주목받는 나소신소재 주가가 상승세를 이어가고 있다. 실리콘 음극재 시장이 급성장하면서 이 회사의 강점인 CNT 도전재 소재의 수요가 급증할 것이라는 전망에 근거했다. 주가 급등에도 불구하고 여전히 밸류에이션(실적 대비 주가수준)은 매력적이라는 게 이 회사 리포트를 유일하게 써온 하이투자증권의 설명이다. 7일 나노신소재는 9.13% 오른 7만500원에 거래를 마쳤다. 종가 기준 사상 최고가다. 장중 7만8000원까지 오르면서 신고가를 갈아치웠다. 최근 1개월간 37.70% 올랐다. 올해 상승률은 79.39%다. 이날 시가총액은 7648억원이다. 하루 거래량은 365만8924주로 역대 최고치다. 이날 외국인이 장중 123억원어치를 순매수하며 상승세를 주도했다. 이날 하이투자증권에서 발간한 리포트가 호재로 작용했다. 정원석 하이투자증권 연구원은 나소신소재를 놓고 '2차전지 소재 업종 중 가장 저평가'라며 목표주가 9만4000원을 제시했다. 지난 11월 8일 9만원으로 목표주가를 처음 제시한 후 한달도 안돼 상향 조정했다. 2023년부터는 CNT 도전재 수요가 급증하면서 주가 재평가가 필수라는 게 하이투자증권의 설명이다. 도전재는 2차전지 내에서 전자의 이동을 촉진하는 역할을 맡는다. 기존에 흑연 음극재에서는 음극재 자체가 전기전도성을 갖고 있어 도전재가 필요하지 않다.하지만 충전시간 감축을 위해 음극재 내 실리콘 첨가비율을 높이면서 CNT 도전재의 중요성은 커지고 있다. 실리콘 음극재의 단점인 부피 팽창을 완화하고 전기전도성을 높여주기 때문이다. 정원석 하이투자증권 연구원은 "기술적으로 어렵다보니 음극재용 CNT를 생산할 수 있는 회사는 나노신소재밖에 없다"며 "실리콘 음극재 시장이 커지면서 수혜를 받을 것"이라고 내다봤다. 또 다른 신사업인 디스플레이용 중공형 저반사 코팅망 소재(중공실리카)도 투자 포인트다. 삼성디스플레이 퀀텀닷-OLED(유기발광다이오드) 패널에 나노신소재 제품이 전량 적용된다. 그동안 일본이 독점해오던 시장을 지난해 국산화했다. 주가 급등에도 불구하고 밸류에이션 부담은 크지 않다는 분석이다. 12개월 선행 주가수익비율(PER)은 70배가 넘었지만 2024년 예상 실적을 적용하면 2차전지 업종 평균 PER에도 못 미친다는 게 하이투자증권의 설명이다. 고윤상 기자

-

2

"나노신소재, 이차전지 소재업종 중 가장 저평가…목표가↑"-하이

하이투자증권은 6일 나노신소재에 대해 이차전지 소재 업종 종 가장 저평가돼 있다며 목표주가를 기존 9만원에서 9만4000원으로 4.4% 올렸다. 투자의견은 '매수'를 유지했다.정원석 하이투자증권 연구원은 "올 11월부터 삼성디스플레이 퀀텀닷 유기발광다이오드(QD-OLED) 패널 양산이 본격화된 만큼 나노신소재의 신사업인 중공형 저반사 코팅막 소재의 매출 상승세도 뚜렷할 전망"이라고 했다.정 연구원은 "본래 디스플레이 저반사 코팅막을 형성할 때 사용되는 중공실리카는 지금까지 일본촉매(Nippon Shokubai)가 독점해오던 시장이었지만 작년 나노신소재가 이를 국산화해 삼성디스플레이 대형 QD-OLED 패널 전량에 적용될 예정이다. 내년 삼성디스플레이의 관련 패널 출하량 계획은 약 100만대로 파악된다. 이로 인해 발생하는 나노신소재의 중공실리카 연간 매출은 200억원 수준일 것으로 추정된다. 특히 일본 업체가 독접해온 소재를 국산화했다는 점에서 높은 수익성을 기대할 수 있을 것이라는 게 정 연구원의 설명이다. 국내 타 패널 업체로도 공급이 추진되는 점을 감안하면 중장기 실적 성장의 또 다른 축이 될 것이란 시각이다.정 연구원은 이를 바탕으로 내년 예상 매출액과 영업이익을 각각 930억원, 122억원으로 추정했다. 각각 전년 동기 대비 47%, 103% 증가한 수치다.2023년부터 탄소나노튜브(CNT) 도전재 수요도 급증할 전망이다. 주요 배터리 업체들이 충전 시간 단축과 에너지밀도 개선을 위해 차세대 전기차용 배터리에 실리콘 음극재 적용을 본격화하면서 나노신소재의 CNT 도전재 수요도 덩달아 늘어날 것이라는 설명이다. 정 연구원은 "나노신소재는 CNT 도전재 캐파를 올해 0.6만톤에서 2024년 4만톤 규모로 확대할 계획이다. 영역도 기존 국내와 중국에서 일본, 미국, 유럽으로 확대된다"고 했다.이어 정 연구원은 "음극재용 CNT 도전재는 용해도가 상당히 낮은 물에 분산해 사용하게 되는데 기술적으로 난이도가 높아 수계 기반의 음극재용 CNT를 생산할 수 있는 업체는 나노신소재가 유일하다"며 "실리콘 음극재 시장 개화 초기 수혜가 상당히 클 것으로 예상된다"고 했다. 정 연구원은 "현 주가는 2024년 예상실적 기준 주가수익비율(P/E) 20배 수준으로 동종 업종에서 밸류에이션 매력도가 가장 높다"며 "내년부터 기존 사업인 반도체용 CMP 슬러리, 태양전지 소재와 함께 신사업인 중공실리카, CNT 도전재 부문의 가파른 성장으로 실적이 지금과는 확연히 달라질 것으로 보인다. 비중 확대를 추천한다"고 밝혔다.신민경 한경닷컴 기자 radio@hankyung.com

-

3

나노신소재, 3분기 영업익 29억…전년비 129.9%↑

나노신소재는 올 3분기 연결 기준 영업이익이 29억9200만원으로 전년동기 대비 129.9% 증가했다고 2일 공시했다. 매출액은 128억2500만원으로 45.3% 증가했으며 순이익은 29억2200만원으로 1210.3% 급증했다. 고은빛 한경닷컴 기자 silverlight@hankyung.com

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)