글로벌 투자사들 "알리바바보다 징둥닷컴에 베팅하라"

"정부 규제…알리바바 실적 저조

징둥닷컴 영업익은 개선될 것"

투자전문매체 배런스는 24일(현지시간) 첼시 탐 모닝스타 애널리스트의 분석을 인용해 “앞으로 몇 년간 알리바바의 실적은 나빠질 것으로 예상되는 데 비해 징둥닷컴의 영업이익은 개선될 것”이라며 “알리바바보다 징둥닷컴에 투자하는 게 낫다”고 보도했다. 모닝스타는 알리바바의 목표주가를 284달러에서 188달러로 낮췄다.

투자은행 도이체방크AG도 “중국의 경제 성장세가 둔화하면서 알리바바는 도전에 직면했지만 징둥닷컴은 회복세를 보여주고 있다”며 알리바바의 목표주가를 6%를 내리고 징둥닷컴의 목표주가는 16% 높였다. 스위스 자산운용사 본토벨의 라미즈 첼랏 자산관리사는 “중국 정부의 빅테크 규제로 알리바바의 전자상거래 매출의 약 5%가 징둥닷컴 등 경쟁 업체로 넘어갈 것”이라고 예상했다.

이 같은 분석이 이어진 이유는 올 3분기에 알리바바가 기대 이하의 실적을 냈기 때문이다. 알리바바의 3분기 순이익은 33억7700만위안으로 작년 같은 기간보다 87% 감소했다. 매출은 2006억9000만위안으로 전년 동기 대비 29% 늘었지만 시장 예상치(2049억3000만위안)를 밑돌았다.

반면 징둥닷컴은 3분기에 상대적으로 양호한 실적을 거뒀다. 매출은 전년 동기 대비 26% 늘어난 2187억위안을 올렸고 9월 말 기준 활성이용자 수도 25% 증가했다. 또 3분기 거래액(GMV)이 작년 같은 기간보다 23% 늘어 한 자릿수대 GMV 증가율을 보인 알리바바를 압도했다. 실적은 그대로 주가에 반영돼 최근 6개월 동안 뉴욕증시에서 알리바바 주가는 약 35% 하락한 반면 징둥닷컴 주가는 약 23% 상승했다.

노무라증권은 “알리바바는 주력 상품인 패션 부문에서 코로나19로 소비가 줄어들어 타격을 입을 것으로 예상되지만 징둥닷컴의 주력인 전자제품 수요는 증가할 것으로 전망된다”고 했다.

맹진규 기자 maeng@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

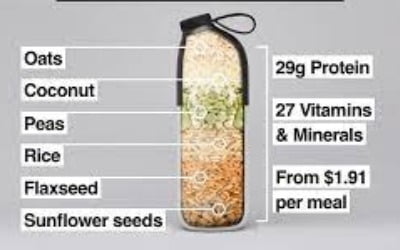

식물을 원료로 한 영국의 식사 대용품 제조업체 휴엘이 런던증권거래소 기업공개(IPO)에 나선다.25일 파이낸셜타임스(FT)는 "전 세계적인 건강 붐으로 인해 식물성 식음료 제품의 인기가 치솟게 되면서 휴엘이 자문사를 선정해 상장을 검토하고 있는 것으로 확인됐다"고 보도했다. 휴엘은 내년 상장을 목표로 골드만삭스, JP모건 등과 자문 계약을 맺었다.자문사들은 휴엘 측에 미래 성장 자금을 조달하기 위한 선택지로 IPO뿐만 아니라 사업 매각에 대한 방안도 제시하고 있는 것으로 알려졌다. FT는 "휴엘의 상장은 브렉시트(영국의 유럽연합 탈퇴) 이후 최근 신규 상장이 둔화되고 '성장성은 높지만 수익성은 낮은 신사업'에 대한 투자자들의 관심도가 줄어들고 있는 가운데 런던증시에 새로운 활력을 불어넣을 것"이라고 전했다.2015년 설립된 휴엘은 귀리와 코코넛, 아마씨 등 식물성 재료를 조합해 26개 필수 비타민과 미네랄을 함유한 완전식품 분말과 음료, 간식, 건조식품 등을 만드는 업체다. 본사가 있는 영국뿐만 아니라 미국, 일본, 유럽 대륙 등으로 진출해왔다. 특히 피트니스에 관심이 많고 소셜미디어 활동이 활발한 젊은층 소비자들 사이에서 빠르게 입소문을 타고 있다.영국 컴퍼니하우스에 제출된 휴엘 자료에 따르면 2020년 7월까지 7160만파운드(약 1136억원)의 매출액과 70만파운드의 영업이익을 기록했다. 매출액의 경우 전년 동기(5020만파운드)에 비해 상승한 규모다.김리안 기자 knra@hankyung.com

-

2

중국 최대 검색엔진 바이두(Baidu)가 상업용 무인 로보택시 서비스를 운영하기 위한 승인을 받았다.25일(현지시간) 마켓워치에 따르면 바이두는 베이징의 경제기술개발구 60㎢ 지역에서 로보택시를 유로로 운영할 수 있는 권한을 받았다.바이두는 67대의 차량이 상업 및 주거 지역 600개 이상의 승하차 지점을 커버할 것이라고 말했다.바이두는 10년 내 100개의 도시에서 무인 택시 서비스를 진행하길 바란다는 목표를 밝혔다.이번 중국 당국의 승인으로 홍콩에 상장된 바이두 주가는 4.5% 상승했다.마켓워치는 추수감사절 연휴 이후 미국 시장이 다시 열리면 바이두의 미국 상장 주식이 주목을 받을 것으로 내다봤다.이주비기자 jb@wowtv.co.kr

-

3

사이버 보안의 중요성이 커지고 있다. 코로나19가 촉발한 디지털화로 사이버 공격에 대한 노출이 증가해서다. 보안전문업체 사이버시큐리티벤처스는 올해 상반기 전 세계에서 발생한 사이버 공격 건수가 작년 같은 기간보다 29% 늘었다며 앞으로 문제가 더 심각해질 것으로 봤다. 이에 글로벌 펀드평가사 모닝스타는 주목해야 할 종목 두 가지를 꼽았다.첫 번째로 꼽은 종목은 옥타(종목명 OKTA)다. 클라우드 기반의 서비스형 소프트웨어(SaaS) 제공 업체다. 소비자들이 안전하게 로그인해 업무를 수행할 수 있는 시스템을 구축하고, 서로 다른 업체들이 오픈 API(애플리케이션 프로그래밍 인터페이스)를 사용할 때 나타날 수 있는 문제 해결에 특화한 서비스를 제공한다.경쟁 업체에 비해 빠른 성장성, 대형 업체들과의 제휴가 돋보인다는 평가를 받는다. 소프트웨어 회사 어도비를 포함해 나스닥증권거래소 등을 주요 고객사로 두고 있다. 올 3분기에 분기 기준으로 2019년 이후 최대 신규 고객을 확보했다. 미국 국방정보시스템국(DISA)으로부터 IL4 P-ATO라는 클라우드 보안 권한을 승인받기도 했다. 오스제로(Auth0)와의 합병으로 고객계정접근제어(CIAM) 시장에 진출할 수 있게 됐다는 점도 긍정적이다. 금융정보업체 팁랭크는 옥타의 목표주가를 296.18달러로 제시했다. 현재 주가(219.58달러) 대비 34.88% 상승 여력이 있다.네트워크 방화벽 시장 점유율 1위인 미국 최대 사이버 보안업체 팰로앨토네트워크(PANW)도 추천했다. 세계 최초로 차세대 방화벽을 도입하는 등 방화벽 시장에서 최고의 기술력을 갖추고 있다.경쟁 업체 대비 매출 증가율이 높다. 2015년부터 작년까지 연평균 증가율이 29.7%에 이른다. 경쟁 업체인 포티넷의 매출 증가율은 20.8%다. 경영진도 탄탄하다. 팰로앨토의 설립자이자 최고기술책임자(CTO)인 닉 주크는 1세대 방화벽을 개발한 체크포인트테크콜로지의 엔지니어 출신이다. 팁랭크는 팰로앨토에 ‘강력 매수’ 의견을 제시했다. 목표주가는 595.00달러로 현 주가(549.72달러) 대비 8.24% 상승 여력이 있다.박주연 기자 grumpy_cat@hankyung.com

![르세라핌, 美서 라이브 '대참사'…'K팝 아이돌' 논란 터졌다 [이슈+]](https://timg.hankyung.com/t/560x0/photo/202404/01.36438208.3.jpg)