저축은행 신용도, 정점 찍었나[김은정의 기업워치]

23일 증권업계에 따르면 한국신용평가는 중금리 대출 확대와 정책적 지원 일몰 이후 저축은행의 건전성 변화 추이를 면밀하게 관찰할 예정이다. 코로나19가 재확산하고 있어 중신용자 위주로 구성된 중금리 신용대출의 건전성 저하 우려가 커지고 있기 때문이다.

빠른 외형 성장에 따른 모수 효과로 저축은행의 건전성 지표는 표면적으로 양호한 수준에서 유지되고 있다. 하지만 가계부채 관리 방안으로 신용대출 성장세가 둔화하고 코로나19 재확산으로 실물 경제가 침체되면 건전성 지표가 빠르게 나빠질 수 있다는 게 한국신용평가의 판단이다.

중소기업과 소상공인에 대한 금융규제 유연화 방안이 추가 연장되지 않으면 정책 일몰 효과로 건전성이 저하될 가능성도 있다. 저축은행들은 가파른 외형 성장에 따른 반대 급부로 위험 익스포저(위험 노출액)까지 확대된 상황이다.

2018~2020년 동안 누적 성장률은 52%에 달했다. 같은 기간 은행 원화 대출 증가율은 24%, 대부업 대출 증가율은 마이너스(-)9% 였다. 저축은행 업계가 신용도가 높은 은행 고객과 신용도가 낮은 대부 고객을 동시에 흡수하면서 성장했다는 의미다. 저금리로 인한 조달 비용 감소와 부동산 경기 호조, 제1금융권 여신 규제의 풍선 효과 등이 맞물리면서 총자산이익률(ROA)도 1%대 후반을 나타냈다.

저축은행은 차주의 신용도가 낮은 특성상 자산건전성 지표인 고정이하여신비율과 연체율이 다른 업권에 비해 높은 편이다. 지난해엔 코로나19 확산 영향으로 어느 때보다 차주의 상환 위험이 커졌다. 하지만 정부의 부양책으로 인해 고정이하여신비율과 연체율이 지난해 말 각각 4.3%, 3.3%로 전년 말에 비해 0.4%포인트 개선됐다. 실물 경기와 지표 간 괴리가 발생한 셈이다.

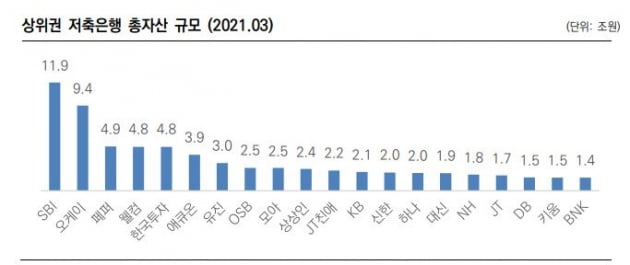

한국신용평가의 신용등급을 보유하고 있는 저축은행 기준으로, KB금융지주가 최대주주인 KB저축은행, 중소기업은행이 최대주주인 IBK저축은행, 신한금융지주가 최대주주인 신한저축은행, BNK금융지주가 최대주주인 BNK저축은행이 A 신용등급을 갖고 있어 신용도 상위권에 속해 있다.

SBI저축은행은 A- 신용등급을 갖고 있지만 긍정적 등급전망을 보유하고 있다. 대신증권이 최대주주인 대신저축은행은 A- 신용등급에 안정적 등급전망을 갖고 있다. 푸른상호저축은행은 BBB+, JT친애저축은행·바로저축은행은 BBB 신용등급을 보유하고 있다. 한국교직원공제회가 최대주주인 더케이저축은행은 BBB 신용등급에, 부정적 등급전망을 달고 있다.

김은정 기자 kej@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

델타 변이 동남아 강타…‘신남방 정책’ 점검 시급[경제 돋보기]

신종 코로나바이러스 감염증(코로나19)의 델타 변이가 전 세계로 확산되고 있다. 8월 10일 2222명의 신규 확진자를 기록한 한국에서도 델타 변이의 확산으로 인해 사회적 거리 두기가 강화되고 있다. 동남아 국가 역시 다를 바 없다. 사실 지난해 동남아 국가는 코로나19의 확산에 상대적으로 잘 대응한 편이었지만 델타 변이의 확산으로 이러한 대응 결과가 무너지고 있다.세계보건기구(WHO)의 통계에 따르면 아세안(ASEAN) 10개국 중 코로나19 누적 확진자 수가 가장 많은 나라는 2억7000만 명의 인구를 지닌 인도네시아로 387만 명을 넘어섰다. 인도네시아에서는 델타 변이가 확산되면서 하루 신규 확진자 수가 7월 중순 5만 명 이상으로 급증하다가 8월 중순까지 급등세가 하락했지만 여전히 2만 명 수준을 보이고 있다. 필리핀과 말레이시아 역시 누적 확진자 수가 각각 170만 명, 140만 명을 넘어 하루 확진자 수가 2만 명 내외를 나타내고 있다. 태국 역시 2만 명 이상의 1일 확진자 수를 보이면서 누적 확진자 수가 95만 명에 육박하고 있다. 군부 쿠데타 이후 이를 규탄하는 시위와 폭력 진압으로 정치 상황이 불안한 미얀마 역시 델타 변이의 확산 이후 하루 신규 확진자가 7000명(7월 14일)까지 증가했다. 부실한 보건 의료 체계 아래 누적 사망자 역시 1만3000명을 넘었고 지난 1주일 동안 1500명에 가까운 사망자를 기록하기도 했다. 한국과 밀접한 경제 관계를 지닌 베트남 역시 상대적으로 적절히 대응했던 초기 과정과 달리 델타 변이의 확산과 함께 8월 중순 하루 신규 확진자 수가 9000명을 넘어서는 등 확산세가 현재 진행형이다. 이러한 델타 변이의 확산에 따라 동남아 전역의 공장이 생산을 줄이고 폐쇄에 대비하면서 글로벌 무역은 물론 한국의 무역에 위험 요소로 작용하고 있다. 베트남에서는 공장 폐쇄가 가속화하고 있는데 나이키와 아디다스 현지 공장의 가동 중단 결정에 따라 생산 공장 폐쇄가 잇따르고 있다. 호찌민시 당국은 첨단산업단지에 있는 삼성전자 공장에 봉쇄 명령을 내렸다. 태국 역시 공장 지역이 델타 변이 확산의 위험 시설로 주목받고 있다. 이에 따라 태국 내 6만여 개 공장은 노동자 감염에 대비해 생산을 줄이고 노동자를 격리하기 위한 긴급 계획을 마련하는 등 최악의 상황에 대비하고 있다. 하지만 미·중 패권 경쟁이 가속화하고 있는 상황에서 동남아 국가와의 경제 협력은 한국 경제, 특히 생산·공급망·수출 분야의 안정성 측면에서 매우 중요하다. 글로벌 가치 사슬이 어떤 방향으로 재편될지 불확실한 상황에서 천연자원과 노동 등을 활용할 수 있는 동남아 경제권은 한국 기업에 여전히 매력적이고 동시에 시장으로서의 잠재력 역시 커 동남아 국가와의 경제 협력은 중요한 정책 과제다.사람, 상생 번영, 평화 등 3P 공동체를 지향하는 ‘신남방 정책’이 한국 정부에 의해 시행되고 있지만 코로나19의 상황에서는 그 방향성을 점검하고 새로운 정책 과제와 협력 방안을 마련해야 한다. 특히 단순한 경제 협력에서 벗어나 국제 개발 협력 분야와 결합한 협력 과제를 발굴하는 것이 중요하다. 델타 변이의 확산을 억제하는 것이 당면 과제인 동남아 국가와 보건 분야의 협력을 더욱 강화할 필요가 있다.또한 동남아 지역에 제공되는 한국의 공적 개발 원조(ODA), 공적 기금 등이 한국 기업의 해외 진출에 얼마나 도움이 되는지 검토하고 개발 이슈와 연계된 협력 과제를 설정해 추진할 필요가 있다.강문성 고려대 국제학부 교수

![델타 변이 동남아 강타…‘신남방 정책’ 점검 시급[경제 돋보기]](https://img.hankyung.com/photo/202108/AD.27243529.3.jpg)

-

2

25일 닷새 만에 2000명대…오후 9시까지 신규 확진 1937명

주말·휴일 검사건수 감소 영향이 사라지면서 24일국내 신종 코로나바이러스 감염증(코로나19) 신규 확진자가 급증세로 돌아선 가운데 25일 자정을 기준으로 집계되는 신규 확진자가 닷새 만에 2000명을 넘어설 전망이다. 방역당국과 서울시 등 각 지방자치단체에 따르면 24일 0시부터 오후 9시까지 코로나19 검사에서 양성 판정을 받은 신규 확진자는 총 1937명으로 집계됐다. 이는 전날 동시간대 집계된 1344명보다 무려 593명 많고, 일주일 전인 지난주 화요일 오후 9시 집계치 1657명과 비교해도 280명 많은 수치다. 또 동시간 기준 지난 10일 2021명과 18일 1995명에 이어 세 번째로 큰 규모다. 보통 신규 확진자는 주초반까지 다소 적게 나오다가 중반 시작점인 수요일부터 확진자가 늘어나는 패턴을 보이는데 이 추세가 이번주에도 이어진 셈이다. 주요 집단감염 사례를 살펴보면 서울 서초구·강남구 직장 관련 누적 확진자가 32명으로 늘었고, 인천 계양구 체육시설 관련 확진자는 총 9명으로 집계됐다.또 광주 서구의 한 고등학교에서는 10명, 경북 김천시 외국인 지인모임 관련해서는 41명이 각각 확진 판정을 받았다. 대전 대덕구 한 교회에서도 총 11명이 양성 판정을 받았다. 집계를 마감하는 자정까지 아직 시간이 남은 만큼 25일 0시 기준으로 발표되는 신규 확진자는 이보다 더 늘어 2000명을 넘어 2100명대에 달할 것을 보인다. 전날에는 오후 9시 이후 165명 늘어 최종 1509명으로 마감됐다. 최근 일주일간 발생한 신규 확진자는 일별로 1804명→2152명→2050명→1880명→1628명→1418명→1509명을 기록했다. 25일 확진자가 2000명을 넘어서면 지난 20일 2050명 이후 닷새 만이다. 하루 확진자는 지난달 7일 1211명을 시작으로 49일 연속 네 자릿수를 이어갔고, 25일이면 50일째가 된다. 한편, 이날 오후 9시 기준 확진자 중 1258명(64.9%)은 수도권에서, 679명(35.1%)은 비수도권에서 확진 판정을 받았다. 시도별로는 서울 645명, 경기 500명, 인천 113명, 대구 98명, 경남 87명, 충남 76명, 부산 73명, 경북 71명, 충북 57명, 대전 56명, 강원 45명, 울산 33명, 제주 27명, 전북 21명, 광주 20명, 전남 8명, 세종 7명 등의 확진자가 발생했다. 이보배 한경닷컴 객원기자 newsinfo@hankyung.com

-

3

日, 신규 확진 다시 2만명 넘었다…25일 긴급사태 확대 결정

일본의 신종 코로나바이러스 감염증(코로나19) 신규 확진자가 하루 만에 다시 2만명을 넘어섰다. 현지 공영방송 NHK 집계에 따르면 24일 오후 6시 기준 일본 전역에서 코로나19 신규 확진자가 2만1570명으로 집계됐다. 일본의 코로나19 하루 확진자는 지난 22일 2만2297명에서 전날 1만6841명으로 다소 감소했으나 이날 다시 2만명을 넘어섰고, 이는 일주일 전 대비 1621명 많은 수치다. 지역별로는 도쿄도(東京都) 4220명, 오사카부(大阪府) 2368명, 가나가와(神奈川)현 1948명 순으로 확진자가 많이 발생했다.NHK는 이날 일본 정부가 코로나19 확산에 대응해 긴급사태 발령 지역에 홋카이도北海道), 미야기(宮城)현, 기후(岐阜)현, 아이치(愛知)현, 미에(三重)현, 시가(滋賀)현, 오카야마(岡山)현, 히로시마(廣島)현 등 8개 광역지방자치단체를 추가할 방침을 굳혔다고 보도했다. 현재는 도쿄도와 오사카부 등 13개 광역지자체에 유동인구 억제를 골자로 한 긴급사태가 발령된 상태다. 기존 긴급사태 발령 지역의 기한은 내달 12일이고, 추가 지역 발령 기한은 오는 27일부터 내달 12일까지인 것으로 알려졌다. 이와 관련 일본 정부는 오는 25일 코로나19 대책본부 회의를 열고 긴급사태 확대를 공실 결정할 예정이다. 한편, 일본의 코로나19 누적 확진자는 134만4519명으로 늘었고, 사망자는 하루 사이 42명이 늘어난 1만5725명으로 집계됐다. 이보배 한경닷컴 객원기자 newsinfo@hankyung.com

![하루 만에 550조원 증발…실적·물가 압력에 기술주 투매 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240206081554930.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)

![[신간] 로마 제국이 '최고 국가'로 우뚝 서기까지…'팍스'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36477517.3.jpg)