한화證 "교촌에프앤비, 실적 기대치 부합…당분간 호조세"

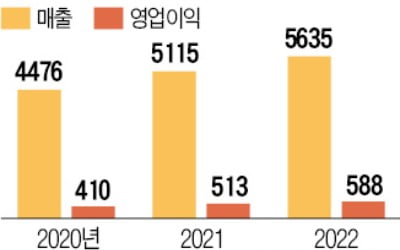

교촌에프앤비의 2분기 매출액은 전년 동기 대비 12.1% 늘어난 1234억원을 기록했다. 같은 기간 영업이익은 13.1% 증가한 66억원으로 집계됐다. 추정치(컨센서스)를 소폭 밑돌았지만 일회성 비용을 감안하면 대체로 기대치에 부합했다는 평이다.

이 증권사 남성현 연구원은 보고서를 통해 "골프 관련 행사와 신제품 출시에 따른 판촉행사 비용, 마케팅 비용 등으로 쓰인 23억원을 감안하면 실질적 영업이익은 89억원 수준일 것"이라고 분석했다.

매출의 경우 가맹사업부가 성장을 견인했다. 남 연구원은 "작년 신종 코로나바이러스 감염증(코로나19)에 따라 배달 수요가 증가한 데다 거리두기 완화로 오프라인 외식시장이 활발해졌다"며 "이 같은 업황 회복을 비롯해 대형점포 전환 효과, 신규점 출점 등의 영향으로 긍정적인 실적을 유지했다"고 말했다.

중장기적으로도 호실적 추세가 이어질 것이라는 전망이 나온다. 남 연구원은 "계절적 성수기 진입과 작년 말 출시한 신제품 3종의 효과, 스포츠 행사와 관련한 수요 확대, 배달 수요 증가 등이 긍정적 요소"라며 "신규 매장수를 늘리는 과정에서 배달 매장 비중을 꾸준히 확대하고 있는 만큼, 배달 수요 증가와 맞물려 수혜를 입을 수 있을 것"이라고 평가했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

치킨 프랜차이즈 교촌치킨을 운영하는 교촌에프앤비가 본격적으로 수제맥주 사업에 뛰어든다. 교촌치킨 메뉴에 어울리는 수제맥주를 개발해 전국의 1300여 개 교촌치킨 가맹점과의 시너지 효과를 높이겠다는 구상이다.교촌은 강원 고성에 ‘문베어브루잉’ 수제맥주 공장 문을 19일 열었다. 이 공장은 연간 200만L의 맥주를 생산할 수 있는 자연친화적 양조장이다. 대지 면적 1만1000㎡ 규모로 최첨단 맥주 제조 설비를 갖췄다. 교촌은 지난 5월 LF그룹 계열사인 인덜지로부터 이 공장을 인수한 뒤 약 3개월간 재정비했다.교촌은 기존에 생산하던 산(山)시리즈 수제맥주 ‘금강산 골든에일’과 ‘백두산 IPA’의 캔 디자인을 새롭게 바꿔 선보인다. 전국 교촌치킨 가맹점을 비롯해 대형마트와 편의점 등으로 판매 채널도 확대할 계획이다. 교촌치킨에 잘 어울리는 새 수제맥주 출시도 준비하고 있다.교촌은 문베어브루잉 수제맥주 공장을 단순한 생산 시설을 넘어 관광 명소로 키우겠다는 목표다.박종관 기자 pjk@hankyung.com

-

2

코로나19가 지속되면서 교촌에프앤비 주가도 꾸준히 우상향하고 있다. 일본 도쿄올림픽 개막과 대체 공휴일 지정, 수제맥주 사업 진출, 대형 매장 확장 등으로 하반기 실적도 견조할 것이라는 분석이다.15일 교촌에프앤비는 1.66% 오른 2만1450원에 마감했다. 올 3월 대비 23.6% 올랐다. 코로나19로 배달과 포장 수요가 늘면서 1분기 사상 최대 실적을 기록한 영향이다. 2분기 실적도 좋다. 1분기에 이어 사상 최대 매출을 기록한 것으로 추정된다. 2분기 교촌에프앤비의 매출 컨센서스(증권사 추정치 평균)는 1277억원, 영업이익은 104억원이다.증권가에서는 교촌에프앤비의 하반기 실적도 밝다고 전망하고 있다. 코로나19 확산세가 예상보다 길어지고 있는 데다 올 하반기부터는 수제 캔맥주 사업에 진출하면서 자사 맥주를 함께 배달 판매할 수 있게 됐기 때문이다. 교촌에프앤비는 지난 5월 인덜지의 수제맥주 브랜드 ‘문베어브루잉’을 인수해 수제맥주 사업에 뛰어들었다. 교촌표 ‘치맥(치킨+맥주)’ 제품을 개발해 주문량을 늘리겠다는 목표다.이달 23일 개막하는 일본 도쿄올림픽도 호재다. 박종선 유진투자증권 연구원은 “공휴일이 주말이나 다른 공휴일과 겹치면 대체 공휴일을 지정해 운영하는 ‘공휴일에 관한 법률 공포안’도 통과되면서 하반기 실적에 긍정적인 영향을 미칠 것으로 보인다”고 말했다.매출 비중이 큰 중대형 매장도 꾸준히 늘리고 있다. 2018년 52%던 중대형 매장 비율은 지난해 71%까지 늘었다. 신규점 출점과 중대형 매장 전환으로 1분기 매출은 10.5% 늘어난 것으로 분석된다.심성미 기자 smshim@hankyung.com

-

3

코로나 확산에 웃는 교촌에프앤비…하반기에도 기대되는 이유

코로나19가 지속되면서 교촌에프앤비의 주가도 꾸준히 우상향하고 있다. 일본 올림픽 개막과 대체 공휴일 지정, 수제맥주 사업 진출, 대형 매장 확장 등으로 하반기 실적도 견조할 것이라는 분석이다. 15일 교촌에프앤비는 1.66% 오른 2만1400원에 거래되고 있다. 올 3월 대비 대비 23.6% 올랐다. 코로나19로 배달과 포장 수요가 늘면서 1분기 사상 최대 실적을 기록한 영향이다. 2분기 실적도 좋다. 1분기에 이어 사상 최대 매출을 기록할 것으로 전망된다. 2분기 교촌에프앤비의 매출 컨센서스(증권사 추정치 평균)는 1277억원, 영업이익은 104억원이다. 증권가에서 교촌에프앤비의 하반기 실적도 밝다고 전망하고 있다. 코로나19 확산세가 예상보다 길어지고 있는데다 올 하반기부터는 수제 캔맥주 사업에도 진출하면서 자사 맥주를 함께 배달판매할 수 있게 됐기 때문이다. 교촌에프앤비는 지난 5월 인덜지의 수제맥주 브랜드 '문베어브루잉'을 인수해 수제맥주 사업에 뛰어들었다. 교촌표 '치맥(치킨+맥주)' 제품을 개발해 주문량을 늘리겠다는 목표다. 오는 23일 개막하는 일본 도쿄 올림픽도 호재다. 박종선 유진투자증권 연구원은 "공휴일이 주말이나 다른 공휴일과 겹치면 대체 공휴일을 지정해 운영하는 '공휴일에 관한 법률 공포안'도 통과되면서 하반기 실적에 긍정적인 영향을 미칠 것으로 보인다"고 말했다. 매출 비중이 큰 중대형 매장도 꾸준히 늘리고 있다. 2018년 52%던 중대형 매장 비율은 지난해 71%까지 늘었다. 신규점 출점과 중대형 매장 전환으로 1분기 매출은 10.5% 늘어난 것으로 분석된다. 해외 가맹점도 본격적으로 확대하는 중이다. 해외매장 수는 2018년 18개서 지난해 42개로 늘어났다. 호실적이 이어지면서 최근들어 유진투자증권, 한화투자증권 등 교촌에프앤비를 새롭게 분석하기 시작한 증권사도 늘어나고 있다. 박종선 연구원은 "올해 예상 실적 기준 주가수익비율(PER)은 14.8배로 국내 동종업체 평균(18.4배) 대비 할인되어 거래 중인 것으로 분석된다"고 설명했다.심성미 기자