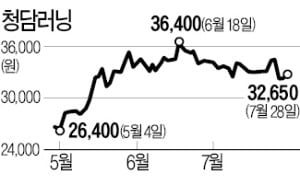

'사교육 규제' 나선 중국…청담러닝, 반사이익 기대

그러나 김재윤 KTB투자증권 연구원은 “주가는 규제 우려로 6월 고점 대비 약 15% 조정받았지만, 실제 내용을 살펴보면 오히려 반사이익이 전망된다”며 “재원생 수 증가에 따른 사상 최대 실적이 기대되는 만큼 최근 주가 하락은 매수 기회”라고 말했다.

청담러닝과 신남양의 ESL 프로그램은 영어회화 중심의 놀이학교 프로그램이어서 정규 교과목에 포함되지 않는다는 설명이다. 오히려 영어교과 수업에서 영어회화로 수요가 이동하게 되면 수혜가 기대된다는 관측이 나온다.

김 연구원은 “외국 자본의 진입 금지 역시 청담러닝으로선 이미 선점한 유아 영어교육 시장에서 진입장벽을 높이는 효과를 가져올 것”이라고 내다봤다.

지난 2분기 실적도 크게 성장한 것으로 추정된다. 업계에선 2분기 매출은 전년 동기 대비 16.3% 늘어난 516억원, 영업이익은 80.4% 증가한 101억원 수준으로 보고 있다.

설지연 기자 sjy@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

노골적으로 '중국 자극'한 美 블링컨…달라이 라마 측과 회동

인도를 방문 중인 토니 블링컨 미국 국무장관이 현지에서 티베트의 정신적 지도자 달라이 라마 측 대표단과 회동해 중국의 신경을 노골적으로 자극했다.로이터통신은 28일 미국 국무부 대변인을 인용해 블링컨 장관이 이날 인도 수도 뉴델리에서 응고두프 동충 티베트망명정부(CTA) 대표와 만났다고 보도했다. 로이터는 이번 만남이 2016년 미국 워싱턴DC에서 버락 오바마 당시 대통령과 달라이 라마가 만난 이후 가장 중요한 접촉이라고 평가했다.양측이 이날 구체적으로 어떤 이야기를 나눴는지는 공개되지 않았다. 하지만 양측의 만남 자체에 대해 중국은 상당한 거부감을 보일 것으로 전망된다.달라이 라마는 중국 침공 후 탈출해 1959년 인도 북부 다람살라에 티베트 망명정부를 세우고 비폭력 독립운동을 이끌어왔다. 이에 중국은 달라이 라마를 '조국 분열 활동가'로 규정하는 등 그간 그의 활동에 극도의 불쾌감을 드러내왔다. 최근 미국은 티베트의 인권 문제 등을 공개적으로 거론하며 중국의 반발을 사왔다. 지난해 1월에는 미국 하원이 '티베트 정책·지지 법안'을 압도적인 표 차로 통과시키기도 했다. 이런 가운데 인도도 최근 달라이 라마와 관계를 강화하는 분위기다.나렌드라 모디 인도 총리는 지난 6일 자신의 트위터에 "달라이 라마의 86세 생일을 축하하기 위해 그와 전화 통화했다"는 글을 올리며 2014년 취임 후 처음으로 달라이 라마와 대화한 것을 공개적으로 확인해 주기도 했다. 모디 정부는 2019년까지만 하더라도 중국의 영향력을 고려해 티베트 망명 정부와 다소 거리를 두는 듯한 모습을 보였지만 국경 문제로 지난해부터 중국과 충돌한 후 달라이 라마와의 관계를 다시 다지려는 모양새다.전날 뉴델리에 도착한 블링컨 장관은 이날 S. 자이샨카르 인도 외교장관과도 면담했다. 두 장관은 이 자리에서 아프가니스탄 치안 상황, 코로나19 백신 공급, 인도 내 인권 문제, 기후 변화 대응 등에 대해서도 논의한 것으로 알려졌다. 특히 아프간의 경우 지난 5월부터 미군 철수가 본격화되면서 최근 이슬람 무장조직 탈레반이 급격하게 세력을 확대하는 분위기다.블링컨 장관은 이날 자이샨카르 장관과 합동 기자회견에서 "탈레반이 무력으로 아프간을 장악하고 자국민에게 잔혹행위를 할 경우 '왕따 국가'(pariah state)가 될 것"이라고 말했다. 그는 최근 탈레반이 아프간 전역에서 공세를 강화하는 것에 대해서는 "매우 곤란한 상황"이라고 평가했다. 이어 "미국은 여전히 아프간과 깊게 관계를 맺고 있으며 여러 형태로 아프간 정부를 지원 중"이라며 협상만이 아프간 평화를 향하는 유일한 길이라고 강조했다.아프간 문제의 경우 인도 정부는 그간 '앙숙'인 파키스탄과 밀접하다는 점 등으로 인해 탈레반을 공식 외교 상대로 인정하지 않았다. 대신 아프간 정부만 상대하며 현지 인프라에 30억달러 이상을 투자했다. 하지만 최근 탈레반의 세력이 커지자 비밀리에 탈레반과도 접촉하는 상황이다.이처럼 남아시아 지역 상황이 급변하는 가운데 미국은 이번 블링컨 장관의 방문을 통해 인도와 관계를 더욱 강화할 방침인 것으로 알려졌다. 인도는 미국이 공을 들이고 있는 '대중 포위망' 인도·태평양 전략의 핵심 국가이기 때문이다.인도는 전통적으로 중립 외교를 표방해왔지만 최근에는 미국 주도의 대중국 견제 협의체 쿼드에 가담한 상태다. 블링컨 장관은 이날 양국 관계에 대해 "세계에서 가장 중요한 사안 중 하나"라고 말했다. 안정락 기자 jran@hankyung.com

-

2

花板级别的颜值Tiānhuābǎn jíbié de yánzhí천상계급 외모 A: 我最近迷上了一部新剧。A: Wǒ zuìjìn mí shàng le yí bù xīn jù.A: 워 쮀이진 미 샹 러 이 뿌 신 쥐. B: 肯定是男主特别帅吧? B: Kěndìng shì nán zhǔ tèbié shuài ba?B: 컨띵 스 난 쥬 터비에 슈아이 바? A: 当然了,简直是天花板级别的颜值。A: Dāngrán le, jiǎnzhí shì tiānhuābǎn jíbié de yánzhí.A: 땅란 러, 지앤즈 스 티앤화반 지비에 더 이앤즈. A: 나는 요즘 새로운 드라마에 푹 빠졌어. B: 틀림없이 남자 주인공이 잘 생겼겠지? A: 당연하지, 그야말로 천상계급 외모야. 단어 最近 요즘 / 迷上 에 빠지다 / 部 영화나 드라마 한 편 新剧 새로운 작품 / 肯定 반드시, 꼭 / 男主 남자 주인공 帅 잘 생겼다 / 当然 당연하다 / 简直 그야말로 한마디 외모에 대한 관심이 항상 많다 보니 외모에 관한 표현도풍부해지고 있답니다. 특히 인터넷이 발달함에 따라네티즌들에 의하여 만들어진 다양한 표현들이 있습니다. 요즘 중국 네티즌들은 ‘외모가 뛰어난 사람’에게“天花板级别的颜值”라고 하면서 감탄해 마지않습니다.“天花板”은 ‘천장’의 뜻입니다. 시사중국어학원 쉬시에시에 강사<한경닷컴 The Lifeist> 시사중국어학원"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."독자 문의 : thepen@hankyung.com

![[시사중국어학원] 착 붙는 중국어 회화 천상계급 외모](https://img.hankyung.com/photo/202107/0Q.27071494.3.jpg)

-

3

중국 정부가 민간 기업에 대한 규제를 전방위적으로 강화하는 가운데 다음 타깃은 게임과 의약·바이오, 부동산개발 부문이 될 것이란 전망이 나오고 있다고 로이터통신이 27일(현지시간) 보도했다. 중국 최대 인터넷 기업 텐센트는 지난 2분기 외부 기업에 대한 투자를 1분기의 절반으로 줄인 것으로 나타났다.중국 정부는 청년층의 게임 중독을 심각한 사회 문제로 보고 있다. 이에 따라 미성년자가 심야시간(오후 10시~오전 8시)에 온라인 게임에 접속할 수 없도록 하는 셧다운제를 2019년부터 시행했다. 중국의 앱 규제 현황을 분석하는 컨설팅업체 앱인차이나의 리치 비숍 대표는 “정부가 곧 승인 없이 유통되고 있는 게임들을 대거 정리하는 한편 게임업체들의 개인정보 활용 현황에 대한 조사도 벌일 것”이라고 내다봤다.중국 국무원이 지난달 약값 인하와 의료체계 정비를 주요 정책 목표로 제시한 만큼 의약·바이오 기업 투자도 주의해야 한다는 분석이 나온다. 중국 의약품평가센터는 지난 2일 내놓은 항암제 임상시험 관련 가이드라인에서 일부 제약업체들이 형식적인 임상 결과로 승인을 받는 사례를 근절하겠다고 밝혔다. 중국 당국이 출생률 저하 원인으로 과도한 교육비와 집값을 지목한 상황이어서 교육산업 규제에 이어 부동산 개발업체들이 된서리를 맞을 것이란 관측도 제기된다.경제전문매체 차이신에 따르면 텐센트는 2분기에 총 55건, 액수로는 182억위안(약 3조2200억원)의 외부 기업 투자를 집행했다. 1분기 107건, 749억위안에서 건수는 절반, 액수는 4분의 1로 줄어든 것이다. 텐센트가 공격적인 인수합병(M&A)과 스타트업 투자로 성장해온 기업이란 점에서 2분기 투자 축소는 규제 당국의 눈치를 보면서 숨고르기에 들어간 것으로 해석된다. 중국은 지난해 하반기 빅테크(대형 정보기술 기업)에 대한 규제를 본격화하면서 첫 명분으로 반독점을 내세웠다.상반기 텐센트의 투자는 건수 기준으로 게임업체에 대한 투자가 63건(96억위안)으로 가장 많았고 기업서비스 관련이 33건(106억위안)으로 뒤를 이었다. 액수로는 전자상거래·물류 부문이 388억위안(5건)으로 가장 컸다.텐센트는 전날 온라인 성명을 통해 “관련 법과 규정에 따라 보안기술 업그레이드를 진행 중이며 이 기간 위챗 개인계정 등 신규 사용자 등록을 일시 중단한다”고 발표했다. 다음달 초 업그레이드 작업을 마치고 신규 가입을 재개할 방침이다. 민간 분야에 대한 중국 정부의 규제 강화 조치가 잇따라 나오는 가운데 텐센트의 이번 발표로 기술산업 분야의 불확실성이 더 커졌다고 블룸버그통신은 평가했다.베이징=강현우 특파원 hkang@hankyung.com

![[신간] 당뇨·심장병·암·치매 예방하기…'질병 해방'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36525180.3.jpg)