“유한양행, 레이저티닙 기대감 유효…‘매수’ 유지”

비소세포폐암 치료제인 레이저티닙은 지난 1월 국내 식품의약품안전처 조건부승인을 받았다. 이후 6개월 만에 ‘렉라자’라는 상품명으로 지난달 건강보험 급여품목에 등재됐다.

레이저티닙은 상피세포성장인자수용체 티로신인산화효소억제제(EGFR TKI) 치료 후 'EGFR T790M' 돌연변이 발생으로 내성이 생긴 환자들에게 2차 치료제로 투여된다. 보험급여 약값은 1정당 6만8964원으로 책정됐다. 이달미 연구원은 “렉라자 국내 출시가 회사의 매출 성장에 긍정적인 영향을 줄 것”이라고 했다.

‘아미반타맙(얀센의 이중항체 비소세포폐암 신약 후보물질)’과의 병용임상 가능성에 대한 기대감도 크다. 지난해 유럽암학회(ESMO)에서 발표된 아미반타맙과 레이저티닙의 병용 임상 1상 결과, 치료경험이 없는 환자에서 객관적반응률(ORR)은 100%였다. 지난달 미국임상종양학회(ASCO)에서는 타그리소 내성 비소세포폐암 환자의 ORR이 36%를 보였다고 발표했다.

이 연구원은 “얀센의 주도로 진행 중인 미국에서의 아미반타맙과의 병용 임상 2상의 결과도 기대된다”고 했다.

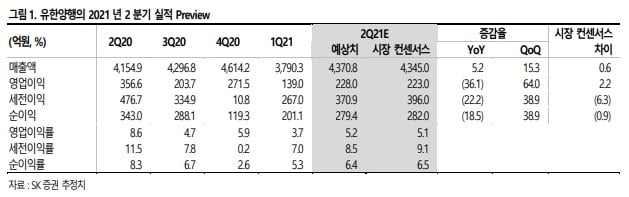

SK증권은 유한양행의 올 2분기 매출과 영업이익을 각각 4371억원과 228억원으로 전망했다. 매출은 전년 동기 대비 5.2% 증가하지만, 영업이익은 36.1% 감소할 것이란 예측이다. 이 연구원은 영업이익 감소의 원인을 지난해 2분기에 441억원의 대규모 단계별기술료(마일스톤)가 유입됐기 때문으로 봤다. 일회성 마일스톤을 제외하면 전문의약품(ETC) 부문의 성장세 회복으로 이익이 개선됐을 것이란 판단이다.

이 연구원은 “렉라자 출시로 인한 매출 상승과 아미반타맙과 레이저티닙의 병용임상 결과 기대감으로 주가는 우상향할 것”이라고 말했다.

이도희 기자

-

기사 스크랩

-

공유

-

프린트

-

1

"코스맥스, 韓·中 실적 호조…유상증자에도 목표가 ↑"

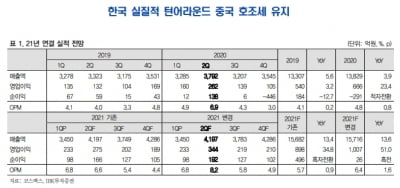

IBK투자증권은 7일 코스맥스에 대해 유상증자에도 강한 기초체력(펀더멘털)을 가지고 있다며 목표주가를 기존 16만6640원에서 18만원으로 높였다. 코스맥스의 올해 연간 예상 매출과 영업이익은 각각 1조5716억원과 1007억원으로, 기존 추정치(매출 1조5682억원, 영업이익 899억원)보다 높게 상향조정했다. 2분기 연결 매출은 4197억원, 영업이익은 344억원으로 전년 동기 대비 각각 10.7%와 31.3% 증가할 것으로 전망했다. 영업이익은 시장 기대치(컨센서스)보다 16.6% 많을 것으로 봤다. 이유로는 국내 수출 호조와 중국에서의 실적 회복을 꼽았다. 코스맥스의 국내 매출은 전년 동기 대비 15% 증가한 것으로 분석했다. 주요 고객사의 해외 수출 증가가 수익성 개선을 주도할 것이란 판단이다. 영업이익률도 1.9%포인트 상승할 것으로 예측했다.중국 법인 매출도 전년 동기 대비 39% 증가할 것으로 봤다. 올 1분기에 이어 실적 회복세(턴어라운드)를 유지했다는 분석이다. 안지영 연구원은 “신규 고객사가 전년 동기 대비 9곳 추가됐다”며 “지난달 18일 중국 ‘618쇼핑축제’ 결과 색조 판매 기업 상위 25곳 중 코스맥스의 고객사가 14개로 확인됐다”고 했다.미국 매출은 감소한 것으로 봤다. 안 연구원은 “지난달 '하드캔디'의 오리지널생산브랜드(OBM) 사업이 주문자상표부착생산(OEM)으로 전환하면서 매출이 줄어들 것으로 본다”며 “다만 2분기 70억원 규모의 하드캔디 보유 재고를 털어내면 하반기에는 추가 부담이 제한적일 것”이라고 전망했다. 코스맥스는 8일 신주 130만주를 발행한다. 발행금액은 1339억원으로 확정됐다. IBK투자증권은 이같은 유상증자에도 '매수' 의견을 냈다. 중국에서의 강한 회복세와 한국 영업력의 제고를 바탕으로 변동성을 축소할 것이란 이유에서다. 안 연구원은 “고객 다변화와 거래선 확보에 기반한 설비 확장 등 투자 목적도 명확하다”고 했다.이도희 기자

-

2

“동국제약, 2분기 영업이익 소폭 감소 예상…하반기 성장”

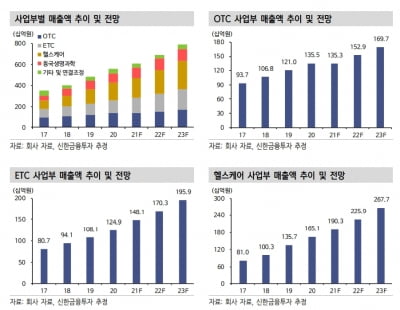

신한금융투자는 7일 동국제약에 대해 올 2분기 영업이익이 전년 동기 대비 소폭 줄어들 것이라고 추정했다. 일반의약품(OTC) 부문의 회복이 예상보다 더디다는 설명이다.하반기부터는 주력 품목 및 수출 확대 등으로 매출이 고성장할 것으로 봤다. 투자의견 ‘매수’를 유지하고, 목표주가는 3만7000원에서 3만2000원으로 내렸다.목표주가에는 12개월 선행 지배주주순이익 743억원에 국내 주요 중견 제약사 평균 목표 주가수익비율(Target PER) 19.1배가 적용됐다.동국제약의 2분기 연결 재무제표 기준 매출은 1453억원, 영업이익은 179억원으로 예상했다. 전년 동기 대비 매출은 4.7% 증가하고, 영업이익은 1.9% 감소한 수치다. 사업 부문별 매출은 OTC 303억원, 전문의약품(ETC) 362억원, 헬스케어 470억원으로 추산했다. 해외사업부(수출) 매출은 전년 동기 대비 약 30% 늘어날 전망이다. 이동건 연구원은 “ETC와 수출 성장에도, OTC 회복이 예상보다 더딘 것으로 판단한다”며 “OTC는 코로나19 경기 영향과 더불어, 일부 품목들의 작년 하반기 가격인상에 따른 가수요 영향이 1분기에 이어 2분기에도 지속 중”이라고 말했다.ETC 부문에서는 로렐린 테이코플라닌 등 수익성이 좋은 품목들의 판매 호조와 함께, 포폴주사의 코로나19 수혜도 지속 중이다. 인도에서는 테이코플라닌의 코로나19 치료제 사용 수요도 늘었다는 설명이다. 이 연구원은 화장품과 건강기능식품 등 헬스케어 매출도 양호한 성장을 이어가고 있다고 했다. 하반기에는 매출과 영업이익이 모두 늘 것으로 봤다. 고성장을 위한 동력(모멘텀)은 충분하다는 판단이다. 이 연구원은 “상반기 저조했던 OTC는 본격적인 마케팅 확대 효과로 ‘치센’ 등 주력 품목의 매출이 성장하고, 포폴주사와 테이코플라닌 수출도 고성장세를 지속할 것”이라며 “화장품 역시 광군제를 포함해 영업 확대를 통한 중국 매출 증가를 기대한다”고 말했다. 김예나 기자

-

3

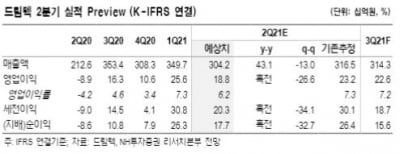

NH투자증권은 7일 드림텍에 대해 스마트폰 관련 사업이 정상화되는 가운데, 의료기기 사업의 미국 진출 성과가 나타나면 기업가치가 재평가될 것이라고 전망했다. 드림텍은 매출의 약 80%가 삼성전자 스마트폰에서 발생한다. 지난 5월에는 반도체 공급이 부족해 삼성전자 스마트폰 출하가 줄었다. 이를 감안하면 드림텍의 2분기 매출은 전분기 대비 13% 감소한 3042억원, 영업이익은 26.6% 줄어든 188억원을 기록할 것으로 예상했다. 삼성전자의 스마트폰 출하량은 지난달 중순부터 정상 수준으로 회복되고 있어, 3분기 실적은 반등할 것으로 봤다. 하반기에는 삼성전자의 신제품 출시도 예정돼 있다. 드림텍이 기존 납품 이력을 기반으로 지문인식모듈을 공급할 가능성이 높다는 예상이다. 드림텍은 의료기기 사업의 미국 진출도 추진 중이다. 무선심전도 패치 제품인 ‘1Ax’는 미국 식품의약국(FDA) 의료기기 승인 절차를 진행하고 있다. 심전도와 체온, 호흡수를 측정하는 제품이다. 현재 승인이 지연되고 있지만 기대감은 유효하다고 봤다. 코로나19 감염 여부를 30초만에 진단하는 전자코에 대해서는 최근 FDA의 지침이 만들어졌다. 회사는 전자코에 대해서도 FDA 의료기기 승인 신청을 준비하고 있다. 손세훈 연구원은 “하반기 삼성 스마트폰 출하 증가로 인한 수혜와 건강관리 사업의 성과를 기대한다”며 “의료기기 부문의 성과가 나타나면 기업가치가 재평가될 것”이라고 말했다. 박인혁 기자

![중동 긴장감 완화에 안도…나스닥 1.11%↑ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36447545.1.jpg)

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)