"키움증권, 증자로 인한 주주가치 희석…목표가↓"-SK

앞서 키움증권은 기존에 예정됐던 유상증자를 발표했다. 발행 조건이 기존 주주들에게 불리하지 않게 확정되면서 지난 22일 주가는 7.9% 상승했다. 신규 발행 주식은 전환상환 우선주이며 총 금액은 4400억원이다. 이중 4000억원(주식수 265만9000주)의 전환가액은 15만417 원(25% 할증), 400억원(16만6000주)은 24만667원으로 100% 할증 발행이다.

구경회 SK증권 연구원은 23일 "증시 격언처럼 이미 알려진 악재의 확정이 주가 바닥으로 작용한 것"이라며 "증자로 인한 주주가치 희석 요인을 반영해 목표주가를 낮췄으나 이는 기존에 알려진 증자를 반영하지 않았을 뿐이어서 큰 의미를 부여할 필요는 없다"고 말했다.

다만 거래대금 감소로 인해 주가는 횡보할 가능성이 높다고 예상했다. 2분기 들어 일평균 주식시장 거래대금은 29조3000억원으로 1분기 38조원에 비해 23% 감소했다.

구 연구원은 "아무래도 주식시장 흐름에 의해 좌우되는 고 베타 종목이라는 점에서 이번 반등 국면이 지나면 2분기 실적 발표 시점까지 주가가 횡보할 가능성이 높다"며 "장기적으로는 최근 론칭한 온라인 자산관리 비즈니스의 성공 여부가 주가에 중요한 이슈"라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

이현 키움증권 사장, ‘금융업계 아마존’ 도약 발판 다진다

[고성장 CEO 20]“동료 직원을 믿고 맡기는 스타일이다.”이현 키움증권 사장은 ‘덕장’이라는 평가를 받는다. 누군가를 한 번 믿으면 성과를 낼 때까지 인내심을 갖고 기다린다. 기업 문화에 대해선 다니기 쉬운 직장보다 일하기 편한 직장이 돼야 한다는 신념을 갖고 있다. 일하기 편한 직장이 진짜 좋은 직장이라는 신념으로 직원들의 마음을 그 누구보다 헤아려 주는 든든한 맏형 역할을 자처한다. 이런 경영 철학을 바탕으로 묵묵히 키움증권이 새로운 시장에 진입할 때마다 수장을 맡으며 조직을 안정화시키는 역할을 했다. 키움증권은 2012년 삼신저축은행 인수해 키움저축은행을 설립했는데, 이 사장이 첫 수장을 맡았다. 적자였던 키움저축은행은 이 사장이 핸들을 잡은 뒤 1년 만에 흑자 전환에 성공했다. 2014년엔 키움자산운용 사장으로 자리를 옮겼다. 기관을 대상으로 채권형 펀드를 파는 영업에 주력해 키움자산운용을 채권형 펀드의 강자로 올려놓았다. 주식과 대체 투자 분야에서도 경쟁력을 높이며 연기금 등 기관투자가의 자금을 그러모았다. 키움자산운용은 운용 자산이 70% 이상 불어나며 단숨에 전체 5위 종합 자산 운용사로 뛰어올랐다. 2018년 키움증권 대표에 취임한 이후 효율적이면서도 균형있게 조직을 운영하고 있다는 평가를 받는다.이 사장의 진두지휘 아래 키움증권은 지난해 신규 계좌 개설 건수 333만 개를 기록했다. 이는 전년 대비 389.6% 뛴 수치다. 신규 계좌 중 30대 이하 연령 비율이 56.7%를 차지하며 장기적인 고객 기반이 개선되고 투자 연령층의 다변화를 이끌었다. 한국 주식 중개뿐만 아니라 최근 해외 주식과 해외 파생 상품 등 해외 거래 비율 증가를 바탕으로 리테일 부문 내에서 사업 포트폴리오를 다양화하고 수익 구조를 다변화했다. 투자은행(IB) 부문에선 회사채 인수주선 및 부동산 금융의 견조한 성장세를 바탕으로 순영업수익 1716억원을 기록하며 전년 대비 34% 증가한 성과를 달성했고 홀세일 부문 순영업수익도 전년 대비 71.5% 늘어난 1021억원을 기록했다. 이를 바탕으로 키움증권은 지난해 영업이익 9690억원, 당기순이익 7034억원을 기록하며 역대 최대 실적을 달성했다. 이는 각각 전년 대비 104.6%, 93.9% 증가한 기록이다. 이 사장의 최종 목표는 키움증권이 금융업계의 아마존이 되는 것이다. 이를 위해 고객 맞춤 서비스를 제공하고 한 공간에서 모든 서비스를 처리할 수 있도록 금융 플랫폼을 확장한다는 계획이다. 맞춤형 리서치·매매정보 서비스 제공, 세대별·성향별 금융 투자 및 자산 관리 서비스를 제공해 금융 소비자들을 공략할 방침이다. 또 서울외환시장 진입(FX) 등 신사업 진출 및 대차 업무 확대 등을 통해 종합 금융 사업자로서 기반을 구축하는 한편 디지털 인프라를 강화해 내실을 다질 구상이다.김태림 기자 tae@hankyung.com

-

2

유상증자 나선 키움증권, 종투사 자격 획득 기대감에 강세

키움증권이 4400억원 규모의 유상증자 계획을 발표하면서 종합금융투자산업자 자격을 얻게 될 것이란 기대감에 22일 장 초반 강세를 보이고 있다.22일 오전 9시36분 현재 키움증권은 전일 대비 8500원(7.08%) 오른 12만8500원에 거래되고 있다.키움증권은 4400억원 규모의 상환전환우선주(RCPS) 유상증자를 하겠다는 계획을 전일 공시했다. 우선 최대주주인 다우기술 등을 대상으로 265만9263주의 상환전환우선주를 발행했다. 이어 KB손해보험 등을 대상으로 상환전환우선주를 더 발행할 예정이다.유상증자가 마무리되면 키움증권의 자기자본은 3조원 이상으로 늘어나게 된다. 올해 1분기 말 별도 기준 자기자본은 2조7288억원이었다.한경우 한경닷컴 기자 case@hankyung.com

-

3

키움證 '실탄 4400억' 확보 추진…"종합금융투자사로 영토 확장"

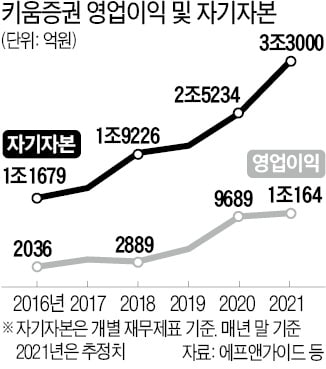

키움증권이 4000억원 이상의 자본 확충을 추진한다. 자기자본을 3조원 이상으로 늘려 종합금융투자사업자(종금사) 자격을 얻겠다는 전략이다. 주요 수익원으로 안착한 투자은행(IB)사업의 경쟁력이 한층 강화될 것이란 관측이 나온다.키움증권은 21일 이사회를 열고 4400억원 규모 상환전환우선주(RCPS)를 발행하기로 했다. 오는 29일 최대주주인 다우기술과 한화투자증권, KB증권, 신영증권, 스마일게이트엔터테인먼트 등을 상대로 RCPS 282만5466주를 발행해 자금을 조달할 예정이다. RCPS는 일정 기간 후 투자자가 원리금을 돌려받거나 의결권이 있는 보통주로 전환할 수 있는 우선주다. 회계상 자본으로 인정받고 있다.키움증권은 오랜 기간에 걸쳐 꾸준히 사업영역을 넓히면서 몸집을 키우고 있다. 2017년 키움 프라이빗에쿼티(PE), 2018년 키움캐피탈, 2020년 키움에프앤아이 등 금융 계열사를 잇달아 설립하며 수익원을 다변화했다. 신규 사업이 기존 주력인 주식위탁매매와 동반 성장한 데 힘입어 빠르게 자본 규모가 커지고 있다. 키움증권의 자기자본(개별 재무제표 기준)은 2016년 말 1조1679억원에서 올해 1분기 말 2조7288억원으로 불어났다. 이번 RCPS 발행이 완료되면 3조원을 넘어선다.키움증권이 자본 확충을 마무리하면 종금사 요건을 충족하게 된다. 금융당국은 자기자본 3조원 이상인 증권사에 기업 대출이나 보증 등 신용공여가 가능한 종금사 자격을 부여하고 있다. 미래에셋증권과 한국투자증권, NH투자증권, KB증권, 삼성증권, 메리츠증권, 신한금융투자, 하나금융투자 등 8곳이 종금사로 등록돼 있다.키움증권은 종금사 자격을 얻어 IB사업 경쟁력을 더욱 강화할 계획이다. 키움증권은 주식발행시장(ECM)과 채권발행시장(DCM) 등 주요 분야에서 꾸준히 실적을 쌓고 있다. 그동안 중견·중소기업 위주로 틈새시장 발굴에 주력했지만 지난해부터는 대기업의 대규모 자금 조달에도 잇달아 참여해 존재감을 드러내고 있다.대한항공(3조3159억원)과 HDC현대산업개발(3207억원)의 유상증자, HMM의 전환사채(2400억원) 발행, 하나금융지주의 영구채(5000억원) 발행 등을 맡았다. 이 증권사의 지난해 IB사업 영업이익은 1153억원으로 전년 대비 46.2% 증가했다. 회사의 사상 최대 실적(9689억원) 달성에 기여했다. 키움증권은 올 1분기에도 영업이익 3472억원을 내며 양호한 실적을 이어가고 있다.IB업계 관계자는 “신용공여가 가능해지면 단기자금 조달 지원 등을 통해 기업들과의 관계를 더욱 긴밀하게 유지할 수 있다”며 “키움증권이 종금사 지위를 얻음으로써 IB 사업에서 더욱 보폭을 넓힐 수 있을 것”이라고 말했다.김진성 기자 jskim1028@hankyung.com

![중동 긴장감 완화에 안도…나스닥 1.11%↑ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36447545.1.jpg)

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)