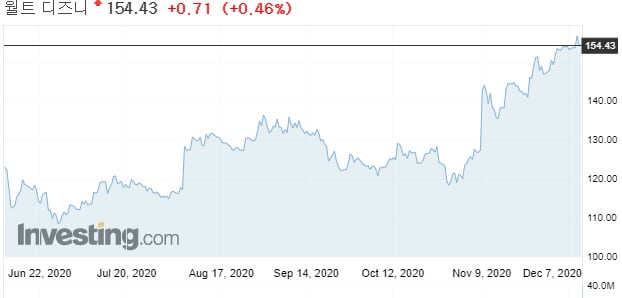

"디즈니 스트리밍 서비스 가입자, 5년 내 최소 3배는 늘 것"

9일(현지시간) 미국 CNBC에 따르면 웰스파고는 디즈니에 대한 투자의견을 ‘비중유지’에서 ‘비중확대’로 높였다. 목표주가도 155달러에서 182달러로 상향했다.

현재 디즈니는 테마파크와 영화에서 탈피해 디즈니플러스와 훌루(Hulu), 글로벌 스포츠 채널인 ESPN플러스(ESPN+) 등을 잇달아 선보이면서 스트리밍 콘텐츠 기업으로의 변신을 꾀하고 있다. 웰스파고는 “현재 1억1700만명 수준인 이들 서비스의 글로벌 가입자 수가 보수적으로 잡아도 앞으로 5년 내 2억5000만명에서 3억명까지 늘어날 것”이라고 내다봤다.

글로벌 스트리밍 시장을 양분할 것으로 예상되는 넷플릭스(NFLX)와 비교하면 어떨까. 웰스파고는 “디즈니 브랜드에 대한 소비자들의 높은 충성심과 방대한 자체 콘텐츠 등을 감안하면 디즈니플러스 가입자들은 넷플릭스 가입자들보다 평균적으로 더 많은 수익을 안겨줄 것”이라고 평가했다.

오형주 기자 ohj@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"국방비 상승 수혜"…골드만삭스가 '콕' 찝은 유럽 방산주 4종

유럽의 대형 방산 상장사들을 주가를 주목해야 한다는 분석이 나왔다. 프랑스, 독일 등 유럽 국가들의 잇따른 국방비 증가가 근거다.17일(현지시간) CNBC에 따르면 미 투자은행(IB) 골드만삭스는 유망 유럽 방산주 4종을 선정했다. 프랑스의 탈레스, 영국의 롤스로이스홀딩스와 에어버스, 독일의 라인메탈 등이다. 모두 각국을 대표하는 방산주로 이미 시가총액은 228억유로(라인메탈·약 33조원)에서 1269억유로(에어버스·약 186조원)에 달할 정도로 무겁다. 그럼에도 골드만삭스는 향후 1년간 추가 상승 여력이 있다고 내다봤다. 빅터 알라드 골드만삭스 애널리스트는 “유럽 국방비 지출이 ‘슈퍼사이클’의 한 가운데 있다고 믿는다”고 강조했다.골드만삭스는 유럽 국방비 연평균 증가율이 과거 대비 오를 것이라고 분석했다. 지난 2015년부터 2020년까진 연평균 3%에 머물렀지만, 2022년부터 2027년까지 4.5% 상승이 이어진다고 했다. 실제로 현지에서는 이보다 급진적인 분석까지 나오고 있다. 유로뉴스 등 현지 언론은 우르줄라 폰데어라이엔 유럽연합(EU) 집행위원장의 말을 인용해 지난해 유럽연합(EU)의 국방비 지출은 2022년 2400억유로(약 352조원)에서 지난해 2800억유로(약 411조원)로 16.6% 증가했으며, 내년엔 3500억유로(약 513조원)까지 25% 늘어날 전망이라고 전했다.수혜 상장사로 거론되는 탈레스는 프랑스의 대표적 종합 방산업체다. 주가는 이날 157.1유로로 0.73% 하락했다. 하지만 올들어 상승률은 17.02%를 기록하고 있다. 골드만삭스는 12개월 목표주가를 170유로로 거론하며, 약 8% 상승 여력이 남았다고 평가했다. 전자포 개발이 장기인 독일 라인메탈은 12개월 목표주가를 기존 대비

-

2

[마켓PRO]청약할까말까: 2차전지 믹싱 장비업체 제일엠앤에스, 예상수익 87%

※<청약할까말까>는 공모주 플랫폼 일육공과 마켓인사이트가 최근 상장한 공모주 빅데이터를 활용해 기관 경쟁률과 확약 비율, 공모가 상단 이상 경쟁률 등을 분석하고, 청약 당일 투자자들에게 투자 매력 지수를 제공합니다. 2차전지 믹싱 장비업체 제일엠앤에스가 18~19일 코스닥 상장을 위한 일반 공모청약에 나선다. 공모주 투자플랫폼 일육공은 청약매력지수를 65점으로 매겼다. 적극적으로 투자할 종목이라는 평가다. 수익확률은 87.5%, 평균수익은 86.73%로 예상됐다. 제일엠앤에스는 앞서 진행한 수요예측에서 공모가를 희망가격범위(1만5000원~1만8000원) 상단을 초과한 2만2000원에 확정했다. 수요예측 경쟁률은 646대 1로 나타났다. 2164개 국내외 기관이 참여했으며 참여 기관 전부 공모가 상단 이상을 써냈다. 일정기간 주식을 팔지 않기로 약속하고 공모주를 신청하는 의무보유 확약 기관 수는 106곳(5%)이었다. 이번 상장으로 조달하는 금액은 528억원, 상장 후 시가총액은 3982억원이다. 상장 이후 유통 가능 물량은 19.77%로 적은 편이다. 제일엠앤에스는 LG에너지솔루션, 삼성SDI, SK온 등 국내 배터리 기업에 믹싱 장비를 납품하는 기업이다. 믹싱은 배터리 제조 과정 중 가장 먼저 진행되는 ‘전극 공정’에서 활용된다. 배터리 기초 물질을 일정 비율로 섞는 과정에서 믹싱 장비가 사용된다. 배정철 기자 bjc@hankyung.com

![[마켓PRO]청약할까말까: 2차전지 믹싱 장비업체 제일엠앤에스, 예상수익 87%](https://img.hankyung.com/photo/202404/01.36456230.3.png)

-

3

무선주파수(RF) 통신장비 제조기업 기가레인은 개방형 통신 네트워크 오픈랜(O-RAN) 무선기지국장치(RU) 초도물량을 고객사에 공급하기 시작했다고 18일 밝혔다. 기가레인은 오픈랜 RU가 5세대·6세대(5G·6G) 이동통신의 핵심 기술이라고 밝혔다.기가레인은 2022년 제품 개발을 시작해 지난해 기술 검증을 마쳤고, 지난달 KC무선인증 최종 승인을 통과, 초도 물량 수주·공급을 완료했다. RU 시스템 개발부터 양산을 시작하기까지 2년이 걸렸다. 회사 측은 그간 케이블·커넥터·안테나 등 패시브(Passive) 영역에서 기술력을 쌓아 왔기 때문에 단기간에 개발을 마쳤다고 설명했다.오픈랜을 적용하면 다양한 제조사의 기지국 장비를 연동할 수 있다는 장점이 있다. 기가레인은 국내외서 5세대(5G) 특화망 시장이 성장할 것으로 전망했다. 기가레인은 또한 안정적인 오픈랜 RU 제품 공급사 지위를 확보하기 위해 노력하고 있다고 밝혔다.회사 관계자는 "글로벌 기업과 개발 협력을 통한 사업 확장을 추진 중"이라며 "기존 고객사와 시너지를 강화하고, 신규 고객사 확보를 통한 안정적 성장을 이어 나가겠다"고 말했다.진영기 한경닷컴 기자 young71@hankyung.com