中 재진출 나선 스튜디오드래곤, '넷플릭스 신작' 타고 날아오를까

최대 기대작 '스위트홈' 내달 공개

시장에서는 스튜디오드래곤의 낮은 주가 변동성 원인을 드라마 제작사업의 성격에서 찾는다. 영화관 및 콘서트 방문객 숫자가 실적으로 이어지는 공연 기획사와 달리 스튜디오드래곤은 작년 기준으로 매출의 45%가 편성, 47%가 판매에서 발생하는 구조다. 방송사에 드라마를 편성해 발생하는 편성 매출과 온라인동영상서비스(OTT) 등 국내외 유통사에 드라마를 파는 판매 매출로 구성된 단순한 사업구조로 돼 있다.

그래서 중국 드라마 판매는 큰 호재가 될 수 있다는 게 증권업계의 평가다. 김회재 대신증권 연구원은 “스튜디오드래곤은 3분기에 방송 작품 2편을 중국에 판매한 뒤 그중 일부인 60억원을 매출로 인식한 것으로 추정된다”고 말했다. 한한령(한국 콘텐츠 금지령) 이후 최초로 중국에 스튜디오드래곤 콘텐츠를 판매한 것을 눈여겨봐야 한다는 얘기다.

김 연구원은 “한한령 이후 스튜디오드래곤이 제작한 160여 편의 드라마를 작품당 10억원씩만 받아도 1600억원의 매출이 발생한다”며 “대부분의 작품은 이미 감가상각이 종료돼 바로 이익으로 인식될 수 있다”고 설명했다.

증권가에서는 다음달 스위트홈 방영도 재평가의 계기가 될 것으로 보고 있다. 스위트홈은 제작비 약 250억원이 투입된 드라마다. 다음달 넷플릭스를 통해 공개된다. 최민하 삼성증권 연구원은 “스튜디오드래곤은 드라마 해외 판매를 넷플릭스에 의존하던 구조를 넘어 글로벌 OTT들과 사업을 진행할 만큼 협상력이 높아졌다”며 “내년부터는 가시적인 성과를 확인할 수 있을 것”이라고 전망했다. 금융정보업체 에프앤가이드에 따르면 국내 20개 증권사의 스튜디오드래곤 평균 목표주가는 10만8900원으로, 현 주가 대비 34.77% 높게 형성됐다. 내년 영업이익 컨센서스(증권사 추정치 평균)는 올해보다 23.38% 증가한 692억원이다.

전범진 기자 forward@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

中시장 재진출·대작 기대에 관심받는 '왕년의 콘텐츠 대장주' 스튜디오드래곤

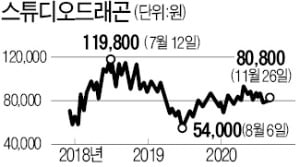

국내 최대 드라마 제작사인 스튜디오드래곤이 중국으로 드라마를 수출했다는 소식에 증권가의 관심을 모았다. 다음달부터는 올해 최대 제작비를 투입한 드라마 ‘스위트홈’ 공개를 앞두고 있어 작품이 흥행에 성공하면 중국 호재 반영과 함께 본격적인 주가회복이 기대된다는 평가다.26일 코스닥시장에서 스튜디오드래곤은 0.62% 오른 8만800원에 거래를 마쳤다. 이달들어 스튜디오드래곤 주가는 3.32% 올랐다. 스튜디오드래곤은 코로나19 사태로 변동성이 극심했던 올해 증시에서 ‘얌전한’ 주식으로 분류됐다. 올해 연중 최저가(6만9300원)에서 최고가(9만2500원) 간 격차가 34.77%에 불과하다. 덜 떨어지고 덜 올랐다는 의미다. 반면 모회사인 CJ ENM과 엔터업종 대표주인 JYP엔터는 3월 폭락장 당시 기록한 연중 최저가에서 최고가까지의 상승폭이 각각 101.84% 176.54%에 달한다. 44.22배의 높은 12개월 선행 주가수익배율(PER)을 고려하면 이례적이라는 평가다.시장에서는 스튜디오드래곤의 낮은 주가 변동성의 원인을 드라마 제작사업의 성격에서 찾는다. 원자재 가격이나 업황에 따라 매출 및 손익이 요동치는 제조업 기업이나, 영화관 및 콘서트 방문객 숫자가 실적으로 이어지는 공연 기획사와 달리 스튜디오드래곤은 작년 기준으로 매출의 45%가 편성, 47%가 판매에서 발생하는 구조다. 방송사에 드라마를 편성해서 발생하는 편성 매출과, 인터넷동영상서비스(OTT) 등 국내외 유통사에 드라마를 파는 판매 매출로 구성된 단순한 사업구조를 가진 탓에 코로나19에도 상대적으로 안정적인 실적을 올릴 수 있었다.지난 3분기 실적 발표 이후 확인된 중국 드라마 판매 소식은 이런 안정적인 실적 전망을 뒤흔들 수 있는 호재로 꼽힌다. 김회재 대신증권 연구원은 “스튜디오드래곤은 3분기에 기존 방송 작품 2편을 중국에 판매한 후 그중 일부인 60억원을 매출 및 이익으로 인식한 것으로 추정된다”고 말했다. 한한령(한국 콘텐츠 금지령) 이후 최초로 중국에서 스튜디오드래곤 콘텐츠를 수입해가면서 실적 전망을 상향할 근거가 생겼다는 설명이다. 김 연구원은 “한한령 이후 스튜디오드래곤이 제작한 160여편의 드라마를 작품당 10억원씩만 받아도 1600억원의 매출이 발생한다”며 “여기에 이중 대부분의 작품은 이미 제작에 대한 감가상각이 종료돼 바로 이익으로 인식될 수 있다”고 설명했다.증권가에서는 다음달 스위트홈 방영을 전후로 시장이 스튜디오드래곤 재평가에 나설 수 있다고 보고있다. 스위트홈은 제작비 약 250억원이 투입된 스튜디오드래곤의 올해 최대 규모 드라마로, 다음달부터 OTT 업체 넷플릭스를 통해 공개된다. 올해 '사랑의 불시착'으로 넷플릭스에서 흥행에 성공한 스튜디오드래곤이 스위트홈을 통해 성공을 재현할 수 있다면 향후 OTT 및 해외 플랫폼과의 협상에서 우위를 점할 수 있을 것이라는 기대다.최민하 삼성증권 연구원은 "스튜디오드래곤은 드라마 해외판매를 넷플릭스에 의존하던 구조를 넘어 글로벌 OTT들과 사업을 진행할 만큼 협상력이 높아졌다"며 "내년부터는 가시적인 성과를 확인할 수 있을 것"이라고 전망했다. 금융정보업체 에프앤가이드에 따르면 국내 20개 증권사의 스튜디오드래곤 평균 목표주가는 10만8900원으로, 현 주가 대비 34.77% 높게 형성됐다. 내년 영업이익 컨센서스(증권사 추정치 평균)는 올해보다 23.38% 증가한 692억원이다.전범진 기자 forward@hankyung.com

-

2

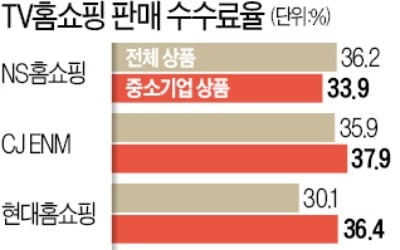

TV홈쇼핑 7개 회사 가운데 CJ ENM이 중소기업 상품에 가장 높은 판매수수료율을 책정한 것으로 나타났다. 가장 낮은 홈앤쇼핑과 비교하면 두 배에 가까운 수준이다. 전체 상품 기준으로는 NS홈쇼핑 수수료율이 가장 높았다.과학기술정보통신부는 29일 2019년 TV홈쇼핑 판매수수료율 통계를 발표했다. 중소기업 상품의 평균 수수료율은 30.2%, 전체 상품은 29.1%로 집계됐다. 전년 대비 각각 0.3%포인트, 0.5%포인트 내렸다.업체별로는 CJ ENM이 중소기업 상품에 가장 높은 37.2%의 수수료율을 매긴 것으로 조사됐다. 이어 현대홈쇼핑(36.4%), GS홈쇼핑(35.2%), NS홈쇼핑(33.9%), 롯데홈쇼핑(29.4%), 공영홈쇼핑(20.1%), 홈앤쇼핑(20.0%) 순이었다.전체 상품 대상으로는 NS홈쇼핑의 판매수수료율이 36.2%로 가장 높았다. CJ ENM이 35.9%로 뒤를 이었고 그 다음은 현대홈쇼핑(30.1%), GS홈쇼핑(28.5%), 롯데홈쇼핑(27.7%), 홈앤쇼핑(21.9%), 공영홈쇼핑(20.1%) 순이었다.홈쇼핑사가 납품 업체로부터 상품 판매액의 일정 비율을 받는 ‘정률 수수료’ 방송의 평균 수수료율은 33.9%였다. 상품 판매액과 관계없이 일정 금액을 받는 ‘정액 수수료’ 방송의 시간당 평균 수수료는 8222만원이었다. 중소기업 제품 대상으로는 각각 33.8%, 9094만원으로 집계됐다.과기정통부는 홈쇼핑업계의 자율적인 수수료 인하 경쟁을 유도하기 위해 지난해부터 판매수수료율 통계를 발표하고 있다. 과기정통부는 “판매수수료율 통계 공개와 함께 재승인 시 관련 심사 강화, 정액 수수료 방송 축소 유도 등을 통해 수수료 인하를 지속적으로 유도하겠다”며 “중소기업 지원이라는 홈쇼핑의 공적 책임을 강화할 것”이라고 설명했다.이승우 기자 leeswoo@hankyung.com

-

3

CJ ENM이 26일 할리우드 콘텐츠 투자회사 ‘라이브러리 픽처스 인터내셔널’(LPI)과 해외 로컬 영화 제작을 위한 투자 파트너십 계약을 체결했다.이번 계약에 따라 LPI는 향후 3년간 CJ ENM이 인도네시아와 터키, 베트남에서 제작하는 현지 로컬 영화에 최대 50%까지 투자하기로 했다. LPI는 할리우드 최대 에이전시 CAA가 지난해 북미 이외 국가에서 현지 산업을 선도하는 로컬 영화 제작 투자를 위해 설립했다. LPI는 이번 계약으로 급성장하는 인도네시아, 터키, 베트남 시장에서 먼저 콘텐츠를 개발해온 CJ ENM의 라인업에 참여할 수 있게 됐다. CJ ENM은 글로벌 영화시장에 영향력을 지닌 투자 파트너를 확보해 완성도 높은 로컬 영화 제작에 탄력을 받게 됐다.CJ ENM은 지난 10년 동안 이들 국가에서 영화 투자제작사로 입지를 넓혀왔다. 베트남에서는 ‘수상한 그녀’ 리메이크작 ‘내가 니 할매다’를 비롯해 역대 베트남 로컬 영화 흥행 상위 20위 중 6편을 제작했다. 터키에서도 ‘오늘부터 패밀리’ ‘7번방의 기적’ 같은 흥행작을 투자 배급했다.유재혁 기자 yoojh@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)