초보 연금 투자자들의 실수…"고수익 좇지 말고 손실을 줄여라"

연금 투자 '세 가지 원칙'

반토막 난 자산 복구하려면

100% 수익률 내야만 가능

매월 자동 정기투자 설정 후

포트폴리오 분산해 변동성 줄여야

반토막 난 자산 복구하려면

100% 수익률 내야만 가능

매월 자동 정기투자 설정 후

포트폴리오 분산해 변동성 줄여야

이렇듯 연금에서 투자를 시작하는 사람이 늘어나고 있다는 점은 고무적인 일이다. 기준금리가 0%대인 초저금리 상황에서 지금까지처럼 금리형 상품만 고집한다면 노후자금 마련에 여러 가지 문제가 발생할 수 있기 때문이다. 다만 투자를 처음 시작할 때는 몇 가지 꼭 알아둬야 하는 것들이 있다는 점을 명심해야 한다.

( 1 ) 이익을 많이 내는 것보다 손실을 줄이는 것이 중요

무엇이 실제 투자수익률인지는 간단한 계산을 통해 확인할 수 있다. 내 투자 원금이 100만원이었다면 첫해 투자 후 내 돈은 50만원[=100만원×(1-50%)]이 돼 있을 것이다. 두 번째 해에 이 50만원으로 100%의 수익을 얻었다고 가정하면 그 돈은 다시 100만원[=50만원×(1+100%)]이 될 것이다. 즉 수익률은 0%이며, 이것은 기하평균과 일치한다.

투자수익률이 기하평균을 따른다는 것은 장기 투자 시 이익을 많이 내는 것보다 손실을 줄이는 것이 중요하다는 것을 의미하게 된다. 위 사례에서 볼 수 있듯 반 토막 난 자산을 복구하려면 100%의 수익률을 내야 한다. 이게 쉬울 리가 없다. 애초에 손실이 크게 나는 상황 자체를 막아야 한다.

( 2 ) 자신을 통제할 수 없다면 자동투자시스템을 활용

둘째, 자신을 엄격하게 통제할 수 없다면 자동투자 시스템을 활용하는 것이 낫다는 것을 기억해야 한다. 사람은 때로 합리적이지 않은 투자 의사결정을 한다. 대표적인 예가 행동재무학에서 이야기하는 ‘손실 회피 편향’이다. 이 편향은 이익을 얻고자 하는 욕구보다 손실을 회피하고자 하는 욕구를 더 강하게 느끼는 것을 말한다. 이런 성향이 강한 투자자는 투자 손실이 발생했을 경우 회복될 때까지 무작정 기다리는 경향이 있다. 해당 투자를 정리할 경우 손실이 확정되는데 그 상황을 참을 수 없기 때문이다. 이렇게 행동하면 자칫 손실이 커지는 경우 장기 투자수익률이 심각하게 훼손될 수 있다. 손실 회피 편향은 자산 가격이 회복됐을 때도 문제를 일으킨다. 원금이 회복되는 순간 자산을 처분해 떠나고 싶은 충동을 느끼게 하기 때문이다.투자를 하면서 인간의 비합리적인 성향을 극복하는 것은 쉬운 일이 아니다. 이런 투자자들은 자동으로 투자가 이뤄지는 시스템을 활용하는 것이 좋다. 예를 들어 매월 일정액이 자동으로 연금계좌에 이체돼 펀드 투자가 이뤄지도록 시스템을 설정해 놓는 것이다. 이렇게 하면 자신이 수시로 투자 의사결정을 하는 것에 비해 비합리적인 행동을 할 확률이 줄어든다. 물론 그렇다고 그 이후 투자에 대해 완전히 신경을 끊으라는 이야기는 아니다. 주기를 정해놓고 정기적으로 점검하고 조치를 취하는 것은 필요하다.

( 3 ) 변동성을 줄이는 가장 손쉬운 대안은 분산

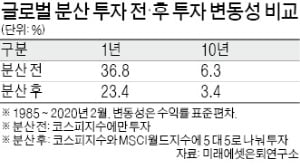

셋째, ‘변동성을 줄이는 가장 손쉬운 대안은 분산’이라는 점을 명심해야 한다. 앞서 말했듯 장기 투자 성과를 극대화하기 위해서는 손실의 폭을 줄이는 것이 필요하다. 이렇게 하기 위해서는 투자 안의 변동성 자체를 줄여야 하며, 가장 손쉬운 대안은 여러 지역의 다양한 자산에 분산 투자하는 것이다.국내 주식에만 투자했을 때와 해외 선진국 주식에도 분산 투자했을 경우의 변동성 변화를 비교해 보면, 10년을 투자할 때 글로벌 분산 투자로 인해 변동성이 거의 절반 가까이 줄어드는 것을 확인할 수 있다.

윤치선 < 미래에셋은퇴연구소 연구위원 >

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 티켓 이벤트 : 서울시향의 시벨리우스](https://timg.hankyung.com/t/560x0/photo/202404/AA.36436703.3.jpg)