똘똘한 종목 BBIG7·MAGA에 집중 vs 합리적 분산투자

장경영의 Money 읽기

(9) 선택과 집중

타인의 '선택'에 휩쓸린 채

분산투자 가치 무시하고 '집중'

결국 올인의 유혹에 빠질수도

(9) 선택과 집중

타인의 '선택'에 휩쓸린 채

분산투자 가치 무시하고 '집중'

결국 올인의 유혹에 빠질수도

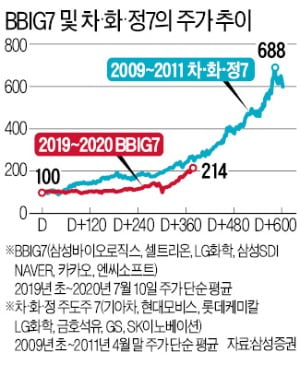

최근 증시에서도 이 논리가 득세하고 있다. 신종 코로나바이러스 감염증(코로나19) 재확산 우려 등으로 글로벌 경제 불확실성이 여전한 탓에 증시 상승세가 이어지기 어렵다는 우려가 크다. 그래서 지수 상승보다는 ‘소수의 똘똘한 종목’에 투자자들이 자신의 한정된 자원(투자금)을 집중시키는 양상이다. 국내 주식은 ‘BBIG7’(바이오·배터리·인터넷·게임 관련 7개 종목), 해외 주식은 ‘MAGA’(마이크로소프트·아마존·구글·애플)가 집중의 타깃이다.

이런 분위기에 휩쓸리다 보면 ‘여기서 더 가봐야 얼마나 가겠어’라는 경계심이 ‘정말 지금이 시작 단계인지도 모르지’라는 기대감으로 바뀌기 쉽다. 그 시점에서 주가 상승세가 실제로 강하다는 판단까지 더해지면 자신의 투자금액에 ‘원하는’ 주가상승률을 곱해서 미래 수익을 따져보는 ‘곱하기의 짜릿함’으로 가슴이 뛴다. ‘이거, 차라리 올인해볼까’ 하는 유혹도 느낀다.

선택과 집중의 논리를 충실히 따르려면 똘똘한 종목에 자금력을 집중해 최대 수익을 노려야 한다. 관건은 똘똘한 종목이 커다란 수익을 안겨줄 가능성이 어느 정도인지다. 그 가능성을 정확하게 알 수 없으니 베팅은 각자의 몫이다.

선택과 집중의 논리를 공격하는 측에선 두 가지를 문제 삼는다. 첫째, 선택을 누가 하느냐다. 다른 사람의 선택을 무턱대고 따르는 건 아닌지 돌아봐야 한다. ‘아냐, 난 내가 판단하고 선택했는데’라는 사람들 중엔 자신도 모르게 타인의 선택에 휩쓸리고 있는 경우가 적지 않다. 내가 선택한 투자라야 결과가 나쁘더라도 수월하게 털고 일어설 수 있다.

둘째, 집중의 대상에서 제외된 것들의 가치가 무시된다는 점이다. 자원을 집중해서 얻을 결과가 100% 확실한 게 아닌데도 집중의 대상이 아니라서 가치를 전혀 인정받지 못한다는 것이다. 이를 주식 투자로 말하자면, 똘똘한 종목에 집중하느라 분산투자의 가치를 도외시해선 안 된다는 의미다.

집중 투자가 하이 리스크, 하이 리턴이라면 분산투자는 리스크를 줄이기 위해 리턴을 낮추는 전략이다. 투자자는 자신의 상황에 맞춰 집중 투자와 분산투자의 비중을 선택해야 한다.

장경영 한경 생애설계센터장 longrun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)