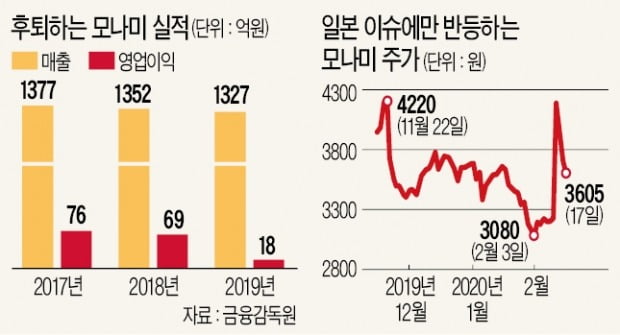

지난해 ‘일본제품 불매운동’의 최대 수혜주로 꼽히던 모나미의 사업실적이 뒷걸음질친 것으로 나타났다. 국내 문구시장 1위인 모나미는 화장품 사업 진출에 대규모 자금을 쏟아넣으며 적자 전환했다.

모나미는 지난해 매출 1327억원, 영업이익 18억원을 올렸다고 최근 공시했다. 2018년에 비해 매출은 25억원(1.8%), 영업이익은 51억원(73.5%) 줄어들었다. 순손실 17억원을 내며 적자 전환했다.

모나미는 1967년 설립된 국내 문구 전문제조사로 국민 필기구 ‘153 볼펜’으로 유명하다. 지난해 일본과의 무역분쟁이 가열될 당시 ‘일본제품 불매운동’의 최대 수혜주로 꼽혔다. 그러나 정작 매출 특수는 크지 않았다는 게 회사의 설명이다. 모나미 관계자는 “도매상을 통해 유통하는 구조이기 때문에 일본제품 불매운동 특수가 일부 있었더라도 실적에 반영될 정도로 영향이 크지 않았다”고 설명했다.

오히려 신규 사업 진출로 실적이 부진했다. 화장품 공장 설비 등 시설 투자로 비용이 늘어나며 적자 전환한 것이란 설명이다. 모나미의 매출은 꾸준히 감소하고 있다. 2011년 매출 2819억원을 낸 뒤 지난 8년간 감소세다.

모나미가 화장품 사업 진출에 나선 것도 문구시장의 성장성이 크지 않다고 판단한 때문이다. 모나미는 화장품 전문 제조사에 생산을 맡기는 대신 직접 화장품을 생산할 계획이다. 오랜 기간 잉크를 제조해온 노하우를 통해 색조화장품 제조사로 자리매김한다는 목표다.

모나미의 주가는 실적과는 별도로 널뛰기했다. 일본제품 불매운동이 시작된 지난해 7월부터 주가가 뛰기 시작해 7월 4일부터 8일까지 닷새 사이 2500원에서 4520원으로 2000원(80%) 급등하기도 했다.

지난 12일 모나미가 지난해 실적을 공시한 날에도 사업실적과 주가의 향방이 엇갈렸다. 순이익은 적자 전환한 반면 주가는 가격제한폭까지 상승했다. 한국과 일본 간 지소미아 종료 관련 소식이 주가 상승의 ‘재료’가 됐다는 평가다.

▶마켓인사이트 2월 4일 오전 9시 38분기업회생절차(법정관리)까지 가는 시련을 겪은 동부건설이 부활의 날개를 펴고 있다. 국내 신용평가사로부터 투자적격등급을 받으며, 5년8개월 만에 투기등급에서 벗어났다. 사모펀드(PEF) 운용사인 키스톤 프라이빗에쿼티(PE)를 새 주인으로 맞은 뒤 실적 및 재무구조를 개선하며, 이전의 경쟁력을 되찾고 있다는 평가다.한국기업평가는 동부건설의 기업 신용등급을 ‘BBB’(안정적)로 신규 평가했다고 4일 발표했다. 10개 투자적격등급 중 여덟 번째 등급이다. 동부건설이 투자적격등급을 받은 것은 투기등급인 ‘BB+’로 떨어진 2014년 6월 이후 5년8개월 만이다.당시 동부건설은 실적 악화에 따라 재무 부담이 커지고, 동부그룹의 자구안마저 계획대로 진행되지 못하면서 투기등급으로 전락했다. 회사는 유동성 위기를 극복하지 못해 2015년 1월 법정관리에 들어갔다. 신용등급은 BB+로 떨어진 지 반 년 만에 9단계 추락하며 디폴트 등급(D)이 됐다.문을 닫을 뻔했던 동부건설은 2016년 키스톤 PE가 인수하면서 회생 기회를 잡았다. 키스톤 PE는 경영권 확보와 함께 동부건설이 발행한 신주 1411만7647주를 인수하며 1236억원을 투입했다. 한숨 돌린 동부건설은 본업에 집중하며 수주 규모를 늘리기 시작했다. 2015년 2286억원까지 줄었던 이 회사 신규 수주는 지난해 2조2000억원으로 늘어났다. 자금난이 해소되면서 오랜 토목공사·플랜트 시공 경험, 아파트 브랜드인 ‘센트레빌’의 인지도를 다시 인정받은 결과다. 법정관리 졸업 이후 3년간 이어진 국내 주택경기 호황도 실적 회복에 적잖은 기여를 했다는 평가다.수주 증가에 힘입어 동부건설은 2016년 161억원의 영업이익을 내며 흑자전환에 성공했다. 이후 지속적으로 수익성을 개선해 지난해엔 영업이익 549억원을 냈다. 정부의 규제 강화 등으로 부동산 경기가 다소 위축됐음에도 전년보다 영업이익을 72.6% 늘렸다. 2016년 5855억원까지 쪼그라들었던 매출도 꾸준히 불어나 지난해 1조1554억원을 달성했다.동부건설은 그동안 벌어들인 현금, DB하이텍 지분 등 비핵심 자산을 매각한 자금으로 꾸준히 빚을 갚아나가고 있다. 2015년 말 614%에 달했던 동부건설의 부채비율은 지난해 말 112%로 떨어졌다. 회사 임직원 수도 다시 늘어나고 있다. 2016년 말 806명까지 줄었던 임직원 수는 지난해 9월 말 1131명으로 증가했다.김현 한국기업평가 연구원은 “동부건설은 법정관리 종료 이후 지속적으로 재무구조를 개선하고 있다”며 “최근 몇 년간 외형과 이익 성장을 고려하면 지금 수준의 재무상태를 유지할 가능성이 높다”고 말했다.김진성 기자 jskim1028@hankyung.com

문구기업 모나미가 창립 60주년을 기념해 한정판 ‘플러스펜 3000 데스크펜’(사진)을 3일 선보였다. 모나미를 대표하는 플러스펜 3000을 고급화한 제품이다. 1968년 출시된 이후 꾸준한 판매량을 기록한 플러스펜의 기존 디자인에 금도금한 메탈 소재를 적용했다. 펜대는 천연 대리석으로 검정과 흰색 등 2종이다. 모나미는 3일부터 온라인 모나미몰과 오프라인 모나미스토어 6개 지점에서 사전 예약을 받는다.민경진 기자 min@hankyung.com

종이에 잉크로 쓴 글이 실시간으로 스마트폰 화면에 전달된다. 앱(응용프로그램)에서 제공하는 하이라이트 기능과 색 볼펜으로 수정을 거친 디지털 문서는 온라인 스토리지에 저장된다. 국민볼펜 ‘모나미 153’ 스마트 버전(모델명 모나미 153 스마트펜)의 진화된 쓰임새다.문구기업 모나미는 스마트교구 업체 네오랩컨버전스와 협업해 지난해 11월 모나미 153 스마트펜을 내놨다. 이 제품은 스마트펜에 내장된 광학 센서가 종이에 쓴 글을 판독해 디지털 신호로 변환한다. 단, 인식코드가 인쇄된 ‘스마트 노트’를 사용해야 한다. 한글, 영어, 일어, 중국어, 독일어 등 30여 개 언어가 스마트펜을 거쳐 디지털 폰트로 전환된다.메모하는 일이 잦은 소비자에게 효과적인 제품이다. 취재원과 통화하며 전용 노트에 받아적은 내용은 간단한 조작을 거쳐 디지털 텍스트로 변환됐다. 종이와 펜으로 메모한 내용을 노트북에 다시 입력해야 하는 작업이 간단한 앱 조작만으로 한번에 해결됐다. 오프라인 상태에서 필기한 내용도 나중에 스마트 기기로 전달할 수 있다. 우연히 받아적은 글도 나중에 디지털 파일로 저장이 가능해 업무 효율성을 높일 수 있었다.사용법은 비교적 간편하다. 스마트 기기에 ‘네오노트’ 앱을 설치하고 스마트펜과 연결하면 사용 준비가 끝난다. 전용 노트에 필기한 내용은 블루투스 방식으로 스마트 기기에 전송된다. 스마트펜은 한 번 충전으로 최대 6시간 동안 사용할 수 있다. 안드로이드 OS와 iOS를 모두 지원해 다양한 스마트폰, 태블릿PC 등과 호환이 가능하다.수첩이나 필기 노트를 책상 한쪽에 쌓아둘 필요도 없어졌다. 네오노트 앱에서 펜으로 쓴 내용을 PDF, 이미지, 벡터 등 원하는 형식의 디지털 파일로 변환할 수 있기 때문이다. 디지털 문서는 이메일, 소셜미디어 등에 곧바로 전송할 수 있다. 구글 드라이브, 에버노트 등 온라인 스토리지에도 저장할 수 있어 문서 관리가 한층 더 편리해졌다.네오노트 앱에서 제공하는 동영상·녹음 기능도 유용하다. 동영상 기능은 스마트폰 화면에서 사용자의 필기 자취를 시간 순서로 구현해준다. 사용자는 이 동영상을 보며 자신이 글쓰기한 과정을 다시 볼 수 있다. 필기와 동시에 앱에 내장된 녹음 기능도 활성화할 수 있어 보고 들은 내용을 다시 점검하는 데 유용하다. 동영상 강의를 자주 듣는 주변 수험생에게 모나미 153 스마트펜을 추천한 이유다.소모품인 볼펜심과 전용 노트, 플래너, 캘린더, 다이어리 등은 네오스마트펜 공식사이트에서 구입할 수 있다. 가격은 일반 문구 제품과 비슷하거나 조금 높은 수준이다. 손으로 쓴 글을 영구히 보관할 수 있다는 장점을 고려한다면 기꺼이 지불할 만한 수준이었다.min@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)