"SK디앤디, 예상치 웃돈 4분기·올해 실적도 최대치 전망"-DB

판교 신세계 호텔 매각차익 반영

SK디앤디는 지난해 성남 분당구 백현동 538번지로 판교 중심상업지구에 짓고 있는 호텔용 부동산을 1911억원에 마스터운용에 매각했다. 호텔은 신세계가 15년(추가 10년 연장 가능)간 책임 운영할 계획으로 올해 준공될 예정이다.

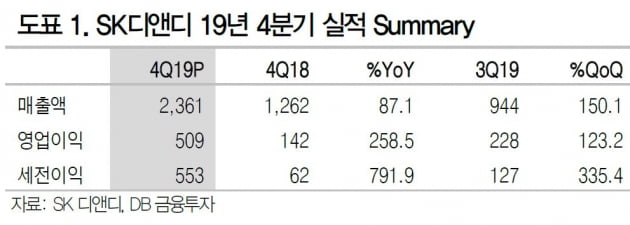

이 증권사 조윤호 연구원은 "SK디앤디는 판교 신세계호텔의 매각이 확정되면서 매각 차익을 반영한 원가율로 미인식됐던 공사 매출이 인식됐다"고 설명했다. SK디앤디의 지난 4분기 매출액은 2361억원, 영업이익은 509억원으로 전년동기대비 각각 87.1%, 258.5%씩 증가했다. 세전이익은 553억원을 기록하면서 791.9% 늘어난 것으로 나타났다.

조 연구원은 올해 SK디앤디가 올해 최대 실적을 거둘 것으로 예상했다. 그는 "부동산 개발은 변동성이 높다는 약점이 있기는 하지만, 매출액이 증가하는 시점에 어떠한 실적이 나오는지를 보여줬다"며 "올해 준공시점이 도래하면서 매출액으로 인식해야 할 부동산 개발사업의 수주잔고는 5100억원 규모다"라고 말했다.

또 "지난 4분기부터 ESS(에너지저장장치) 사업의 매출액도 정상화됐고, 공사가 끝난 울진 풍력발전 발전 설계·조달·시공 사업(EPC)을 군위 풍력발전 EPC로 대체할 수 있기 때문에 실적에서 약점이 없다"고 덧붙였다.

김하나 한경닷컴 기자 hana@hankyung.com

-

기사 스크랩

-

공유

-

프린트

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)

![살인과 고문조차 서슴치 않았던 폐륜의 과학자와 의사들 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36520524.3.jpg)