상반기 톱픽 삼성전자, '30%룰' 불확실성 대두…"잘 나가도 문제"

설 이후 유망종목

반도체 업황 회복에 호실적 예고

반도체 업황 회복에 호실적 예고

25일 한국거래소에 따르면 삼성전자는 올해 8.96% 급등했다. 한국투자증권은 삼성전자에 대해 메모리 업황 회복과 비메모리 성장으로 반도체사업의 실적이 다시 개선될 것이라고 예상했다. 이같은 기대감에 삼성전자는 2020년 들어 사상 최고가를 수차례 갈아치웠다.

삼성증권은 한국 증시의 성장성 둔화에 대한 우려가 큰 가운데 삼성전자가 차별적인 실적을 보여줄 것으로 봤다.

반도체는 지난해 3분기 기준 삼성전자 전체 영업이익의 51.3%를 차지하는 주력 사업이다. 이 중에서도 비중이 큰 메모리 반도체의 가격 반등 조짐이 보이고 있다.

시장조사업체 디램익스체인지에 따르면 개인용컴퓨터(PC)용 DDR4 8Gb D램 제품의 현물 가격은 이달 들어 상승 흐름을 보이며 3.3달러 수준을 기록 중이다. 현물 가격의 상승세를 감안하면 1월 고정거래 가격도 상승할 것이란 전망이 나온다. 고정거래 가격은 현물 가격을 뉘늦게 반영하는 특성이 있다. D램 고정거래 가격은 2018년 9월 8.2달러로 사상 최고치를 기록한 이후 지난해 10월 2.81달러까지 떨어졌다. 11월과 12월에도 같은 가격을 유지했다.

낸드플래시는 2019년 12월 메모리카드·USB용 범용 제품의 고정거래 가격이 전월 대비 2.55% 오른 4.42달러를 기록했다.

메모리반도체 가격은 재고가 소진되는 가운데 수요 증가가 겹쳐 상승세를 보일 것이란 관측이다. 메모리반도체의 수요는 디즈니플러스와 애플TV플러스 등 새로운 스트리밍 서비스의 등장, 클라우드 서비스의 경쟁 심화 등 데이터센터 투자가 이끌 것이란 예상이다. 5세대(5G) 통신 및 인공지능(AI) 등 4차산업의 고도화도 반도체 소비를 증가시킬 요인이다.

NH투자증권은 삼성전자의 2020년 영업이익이 442조원으로 전년 대비 60% 급증할 것으로 추산했다.

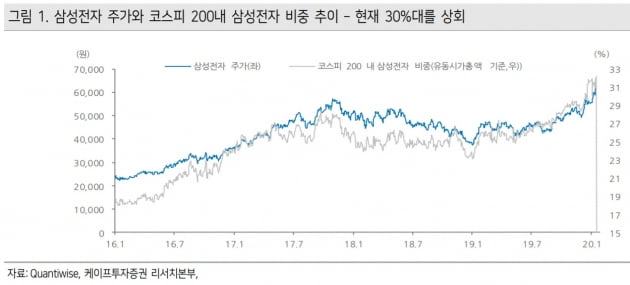

◆ 30%룰 적용 시, 1조 매물 우려

거래소는 지난해 6월 코스피200지수 내 특정 종목의 비중이 지나치게 높을 경우 생길 문제를 감안해 시가총액 비중 상한제(CAP, 30%룰)을 도입했다. 코스피200 내 한 종목의 시총 비중이 30%을 넘어서면 이를 30%로 낮추고, 다른 종목의 비중을 늘리는 것이다. CAP은 6월과 12월 선물만기일 다음 거래일에 적용한다. 그러나 최근 삼성전자의 비중이 너무 커져 조기 적용을 검토 중이다.

지난 23일 종가 기준 삼성전자의 코스피200 내 비중은 33.0%를 기록했다. 현 상황에서 CAP이 적용되면 1조원대 매물(코스피200 추종자금 30조원 가정)이 쏟아질 수 있다는 우려가 나온다.

한지영 케이프투자증권 연구원은 "CAP이 적용되면 코스피200지수를 추종하는 상장지수펀드(ETF)의 운용사는 비율에 맞춰 기계적으로 삼성전자 비중을 줄이는 작업을 실행할 가능성이 높다"며 "매도하지 않으면 코스피200과 ETF간 추적오차가 발생하기 때문"이라고 했다. 다만 삼성전자의 실적개선에 투자하고 있는 투자자라면, CAP 적용에 따른 주가 하락은 매수 기회로 삼는 것도 적절한 대응이라고 판단했다.

삼성전자의 CAP 적용에 대해서는 구체적으로 정해진 것이 없다는 게 거래소 측의 답변이다. 거래소 관계자는 "삼성전자의 과도한 쏠림을 우려해 자산운용사 등 업계에서 CAP 적용의 요구가 있다"며 "조기 적용할 것인지, 적용하면 시기를 어떻게 정할 것인지 등에 대해 구체적으로 결정한 것이 없다"고 말했다.

한민수 한경닷컴 기자 hms@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)