자산株 DI동일 "올해 성장株 변신"

빅데이터 이 종목

6년간 적자 사업 정리

의류·알루미늄 등으로 다각화

6년간 적자 사업 정리

의류·알루미늄 등으로 다각화

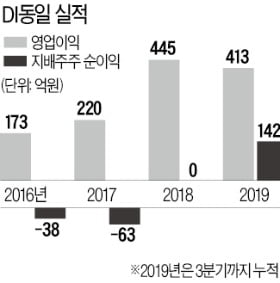

1955년 설립돼 한국 섬유산업의 역사와 함께한 DI동일은 2010년대 들어 방직산업이 어려워지면서 실적 악화를 겪었다. 2010년 364억원의 영업이익을 기록한 DI동일은 2012년 12억원 적자를 냈다. 이듬해 바로 흑자 전환했지만 사양 산업에 속한 DI동일에 큰 기대를 갖는 투자자는 거의 없었다.

변화는 2018년부터 나타났다. 그해 DI동일 영업이익은 445억원으로 전년보다 225억원(102.3%) 증가했다. 2015년(104억원)보다는 네 배 넘게 늘었다. 유경하 DB금융투자 연구원은 “수년간 실적의 발목을 잡았던 적자 사업을 정리하고 의류와 알루미늄, 플랜트 등으로 사업을 다각화한 효과”라고 설명했다.

DI동일은 인천, 장항(충남 서천), 청주 공장 등을 차례대로 문닫고 생산시설을 대거 베트남으로 이전했다. 의류 브랜드 ‘에이글’을 접고, 삼성물산에서 빈폴 사업을 총괄하던 배재현 씨를 동일드방레 대표로 영입했다. DI동일이 지분 50.0%를 가진 동일드방레는 매년 매출 2000억원을 일으키는 의류 브랜드 ‘라코스테’를 국내 독점 판매하는 주력 자회사다. 지분 90.4%를 가진 동일알루미늄도 2차전지 소재 수요가 급증하면서 실적이 빠르게 개선되고 있다.

서정연 신영증권 연구원은 “다른 방직업체들도 사업 다각화에 나섰지만 결과가 좋지 못했다”며 “DI동일의 사업 다각화는 모범 사례로 꼽힐 만하다”고 말했다. 경방 주가는 지난 1년 새 16.92% 하락했다. 부동산과 화장품 등에 진출한 일신방직도 같은 기간 28.44% 하락했다.

DI동일은 실적 개선 기대에 지난해 초 4개월 동안 67.90% 올랐지만 상승세를 유지하지 못하고 이후 급락했다. 2018년 4분기 순이익이 125억원 적자를 내는 등 극도로 부진했기 때문이다. 유·무형자산 손상차손 등 사업 구조조정 비용이 기타비용으로 잡힌 것이 원인이었다.

올해는 순이익도 같이 늘어날 것으로 전망된다. 유경하 연구원은 “사업 구조조정 비용이 대폭 감소하면서 올해부터는 연간 200억원 이상의 순이익을 낼 것”이라고 말했다. 장부가치 1400억원에 이르는 국내 공장 부지 네 곳을 유휴자산으로 갖고 있어 이를 처분하거나 개발할 수 있는 점도 투자 매력으로 꼽힌다.

임근호 기자 eigen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)