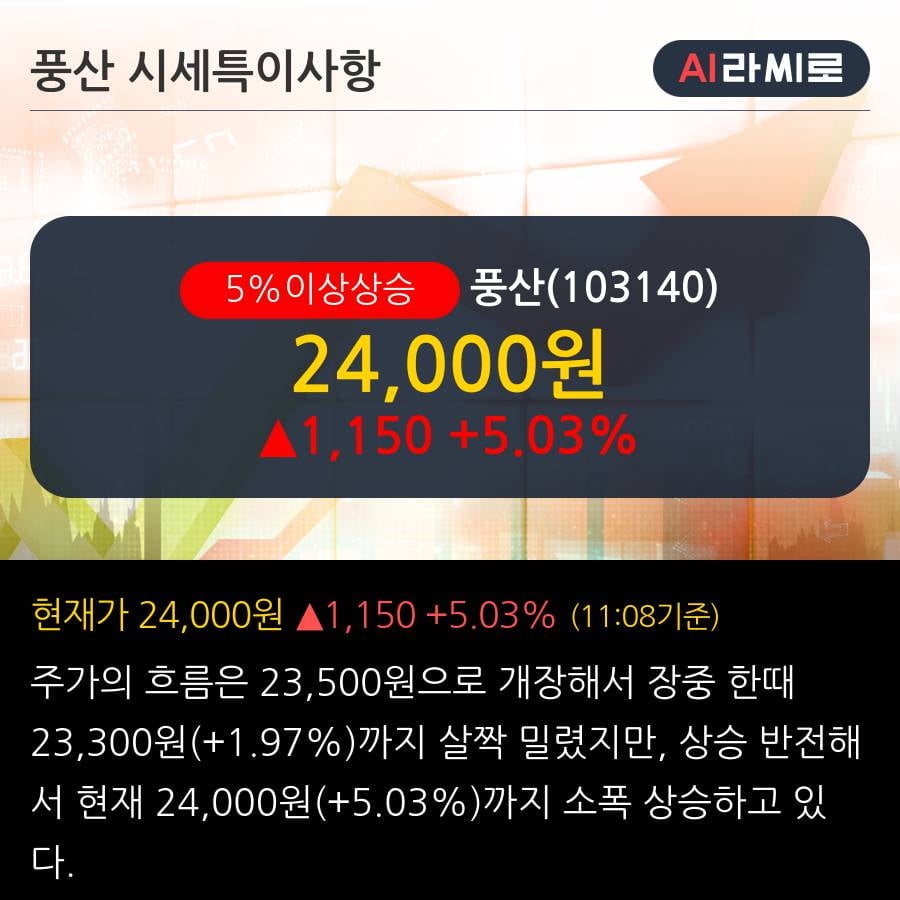

'풍산' 5% 이상 상승, 구리가격 안정화 이상의 기대 요인들이 필요 - 삼성증권, HOLD

◆ 최근 애널리스트 분석의견

- 구리가격 안정화 이상의 기대 요인들이 필요 - 삼성증권, HOLD

01월 07일 삼성증권의 백재승, 김예솔 애널리스트는 풍산에 대해 "2020년 동사 실적은, 방산 내수사업의 기저효과에 힘입은 증익 기대. 구리가격 안정 화 시 신동사업 실적 또한 개선될 것. 다만, 이러한 가정들이 반영된 2020년 실적 추 정치 하에서 P/E 9.7배에 거래 중인 현 주가는 다소 매력 부족 ."이라고 분석하며, 투자의견 'HOLD', 목표주가 '25,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

기사 스크랩

-

공유

-

프린트

-

1

"30만명이 10억 넘게 받았다는데…" 한국 직장인들 '한숨'

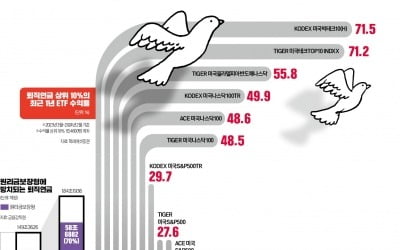

퇴직연금은 ‘복리의 마법’이 가장 잘 작동하는 금융시장이다. 가령 연평균 5% 수익률로 월 75만원씩 투자하면 30년 후 6억1414만원으로 불어난다. 여기서 연평균 수익률이 1%포인트만 높아져도 1억2050만원이 더 늘어난다. 미국에서는 최근 10년간 퇴직연금의 수익률이 연평균 8~10%에 달해 30만 명이 넘는 직장인이 연금 백만장자로 은퇴하고 있다.한국에선 이런 마법이 통하지 않는다. 퇴직연금의 80%가 연 2~3% 수익률의 원리금 보장형 상품에 방치돼 있기 때문이다. 물가상승률에도 못 미치는 수익률을 내며 노후 자금을 깎아 먹고 있다. 오랜 기간 박스권에 갇힌 국내 증시와 투자자 불신, 연금에 대한 무관심이 합쳐진 결과다. 그렇다 보니 퇴직연금 수익률 상위 10%의 ‘연금고수’들은 국내 증시를 떠나 미국 증시에 올인하고 있다. 400조원에 달하는 연금 자금을 국내 증시로 유도해 기업이 성장하고 국민은 자산을 증식하는 선순환 구조를 이루기 위해서는 코리아디스카운트 해소가 절실하다는 목소리가 나온다. 국장 떠나 美에서만 33% 수익률19일 미래에셋증권의 개인형 퇴직연금(IRP) 가입자 중 최근 1년간(작년 3월~올 2월) 수익률 상위 10%의 투자 내용을 분석한 결과, 이들이 가장 많이 보유한 ‘톱10’ 상장지수펀드(ETF)는 모두 미국 주식 관련 상품이었다. 평균 수익률은 33.67%에 달했다.1위는 미국 나스닥100지수를 추종하는 ‘TIGER 미국나스닥100’이었다. 이외에도 ‘TIGER 미국S&P500’ ‘KODEX 미국나스닥100TR’ 등 미국 지수형 상품에 투자가 집중됐다. ‘KODEX 미국빅테크10(H)’과 ‘TIGER 미국필라델피아반도체나스닥’ 등 미국 기술주 ETF도 고수들의 선택을

-

2

국내 전 증권사의 미국 주식 주간거래 서비스가 19일 하루 중단됐다. 미국 현지에서 주간거래를 담당하는 대체거래소(ATS)인 블루오션에서 장애가 발생해서다. 모든 국내 증권사가 ATS 한 곳에 의지해 서비스한 탓에 투자자들이 제때 매매하지 못하는 불편을 겪어야 했다.금융투자업계에 따르면 이날 한국투자증권, 삼성증권, NH투자증권, KB증권, 미래에셋증권 등 미국 주식 주간거래 서비스를 제공하는 11곳의 증권사는 낮 12시30분부터 “블루오션 서버 장애를 이유로 주간거래 서비스를 하루 중단한다”고 밝혔다.국내에서 미국 주식 주간거래 서비스를 제공하는 증권사는 모두 블루오션 한 곳을 통해 거래하는 것으로 알려졌다. 이 거래소는 미국 금융당국으로부터 오버나이트 세션(심야 거래 기능)을 승인받은 최초의 ATS다.한 증권사 관계자는 “일부 증권사가 백업 거래를 맡길 다른 ATS를 찾았지만 현재로서는 마땅한 대안이 없어 모두 같은 거래소를 이용했다”고 설명했다. 美 야간 거래량 폭증…현지 거래소 서버 장애국내 전 증권사들의 미국 주식 주간거래가 돌연 하루 동안 중단되면서 투자자들 사이에서 혼선이 빚어졌다.19일 금융투자업계에 따르면 국내에서 미국 주식 주간거래 서비스를 제공하는 업체들은 삼성증권, 미래에셋증권, NH투자증권, KB증권 등 총 11곳이다. 이 증권사들은 모두 미국 대체거래소(ATS)인 블루오션과 계약을 맺고 주간거래 서비스를 제공하고 있다.업계에서는 서비스가 중단된 원인으로 증시 급변동에 따른 거래량 폭주를 들고 있다. 이날 중동 정세 불안으로 미국 증시에서 야간 거래량이 폭주하면서 블루오션 서버에서 장애가 발생했다는 것이다. 블루

-

3

이스라엘 보복 공격에 코스피 '흔들'…2600선 깨졌다

이스라엘의 이란 보복 공격 소식에 19일 코스피지수가 3% 넘게 떨어지다가 낙폭을 줄여 1%대 약세로 마감했다. 최근 미국 국채 금리, 원·달러 환율, 중동 분쟁 등 대외 변수가 연일 불거지고 있고 그때마다 국내 증시는 방향성을 잡지 못하고 큰 폭으로 출렁이는 모습이다.증권가에서는 중동 분쟁 위험은 남아있지만 국내 증시는 단기적으로 바닥을 다질 것이란 전망이 우세하다. 다음주 미국과 한국의 주요 기업 1분기 실적 발표와 미국 3월 개인소비지출(PCE) 지수 등에 따라 시장이 반등할 수 있다고 분석한다.○전쟁 불안에 2550선까지 출렁19일 한국거래소에 따르면 코스피지수는 전 거래일 대비 1.63% 내린 2591.86으로 장을 마쳤다. 한때 3.08% 떨어지며 2550선까지 밀렸지만 오후 들어 낙폭이 줄었다. 코스피지수가 장중 2560선 아래로 내려온 건 지난 2월 2일(2559.39) 후 처음이다. 일본 닛케이225지수(-2.66%), 대만 자취안지수(-3.81%), 홍콩 항셍지수(-1.20%) 등 아시아 증시가 동반 하락했다.장 초반 하락세는 미국 중앙은행(Fed)의 금리 인상론이 다시 불거지며 미 국채금리가 오른 점이 영향을 미쳤다. 여기에 대만 반도체기업인 TSMC가 1분기 호실적에도 콘퍼런스콜에서 향후 반도체 업황에 대한 기대치를 낮춘 점이 반도체 관련주에 타격을 입혔다. 이날 삼성전자(-2.51%), SK하이닉스(-4.94%), 한미반도체(-4.35%) 등 주요 반도체 종목이 급락했다.장중에 증시 낙폭을 키운 건 이스라엘의 이란 공격 소식이었다. 이스라엘이 이란 영토에 미사일을 발사하는 등 재보복 공격에 나선 것이 알려지면서 증시의 하락 압력이 더 커졌다. 이후 추가적인 사태 악화 요소가 나타나지 않은 데다 이란 측이 “즉각 대응 계획이 없다”

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)