적극적인 해외 진출과 강력한 브랜드 파워를 겸비해 ‘의류주의 쌍두마차’로 불리는 휠라코리아와 F&F가 최근 주가에서 희비가 엇갈리고 있다.

휠라코리아는 13일 유가증권시장에서 150원(0.31%) 내린 4만8300원에 마감했다. 반면 F&F는 2000원(1.65%) 오른 12만3500원에 마무리했다. 작년 7월 동반 하락세를 보이던 주가는 2분기 실적이 발표된 8월 중순 이후 정반대 흐름으로 바뀌었다. 증권업계에서는 휠라코리아의 실적 발표 이후 미국 시장에서 브랜드 파워가 예전만 못하다는 논란이 불거졌다. F&F가 지난해 8월 중순 대비 42.44% 오르는 동안 휠라코리아는 19.63% 내렸다.

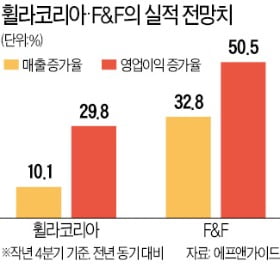

엇갈린 지난해 4분기 실적 전망이 최대 요인이라는 지적이다. 금융정보업체 에프앤가이드에 따르면 휠라코리아의 지난해 4분기 매출은 전년 동기 대비 10.1% 증가한 8388억원을 기록할 전망이다. 매출 증가율이 직전 분기(19.4%)보다 크게 둔화됐다. 연초 이후 발간된 6개의 리포트 모두 목표주가를 낮췄다. 이지영 NH투자증권 연구원은 “미국법인은 오프라인 점포 구조조정으로 재고가 많은 데다 소진을 위해 할인행사를 하면서 수익성이 악화됐을 것”이라며 목표주가를 12% 하향했다.

이와 반대로 F&F는 MLB를 필두로 중국에서 본격적인 사업 확장을 펼칠 것으로 기대돼 주가가 꾸준히 오르고 있다. F&F는 상하이, 홍콩, 대만 등에 오프라인 매장을 운영 중이고 중국 온라인쇼핑몰 ‘티몰’에서도 판매순위 상위권에 오르는 등 실적 개선이 예상된다. 지난해 4분기 매출은 전년 동기 대비 32.8%, 영업이익은 50.5% 증가한 것으로 추산된다. 지난해 기준 처음으로 연간 영업이익 ‘1000억원 클럽’에 가입할 종목으로도 꼽힌다.

SK디앤디를 비롯해 원익IPS, 케이엠더블유 등 8개 종목이 올해 ‘매출 1조 클럽’에 새로 가입할 전망이다. 대부분 정보기술(IT)이나 반도체 등 첨단기술 분야 기업이지만 전통적 유통 분야 기업도 있다.올 매출 1조원 돌파 기업 8곳 예상9일 금융정보업체 에프앤가이드에 따르면 지난해 매출이 1조원 미만이었던 국내 상장사 가운데 올해 1조원을 돌파할 것으로 예상되는 기업은 모두 여덟 곳이다. 유가증권시장에서는 SK디앤디, F&F, 롯데정보통신, S&T모티브가 1조 클럽 후보에 이름을 올렸다. 코스닥시장에서는 원익IPS, 케이엠더블유, 파라다이스, 포스코 ICT 등의 신규 가입이 예상된다.매출 증가율이 가장 높을 것으로 예상되는 기업은 SK디앤디다. 이 기업의 올해 매출은 전년 대비 170.8% 늘어난 1조45억원으로 전망된다. 서울 성수동에 짓고 있는 지식산업센터(아파트형 공장) ‘SK V1 타워’와 ‘W센터’가 올 5월 완공되는 영향이 크다. 이로 인한 올해 매출 증가폭만 2898억원에 달한다.원익IPS 등 매출 증가율 50% 넘겨원익IPS, 케이엠더블유 등도 올해 매출 증가율이 50%를 넘기며 1조 클럽에 새로 들어갈 것으로 관측된다. 반도체·디스플레이 장비 업체인 원익IPS는 올해 반도체 경기가 회복되고 디스플레이산업도 바닥을 찍으면서 전년 동기 대비 54.8% 늘어난 1조497억원의 매출을 올릴 것으로 보인다.김인필 케이프투자증권 연구원은 “5세대(5G) 이동통신 인프라 업체인 케이엠더블유는 올해 미국, 일본, 유럽 등에서 5G 인프라 투자가 늘어나며 혜택을 볼 것”이라고 설명했다.자동차부품 및 방위산업 기업인 S&T모티브는 1년 만에 ‘1조 클럽 회원권’을 탈환할 것으로 보인다. 이 기업의 매출은 2018년 1조584억원에서 2019년 9939억원으로 줄어든 것으로 추정되지만 2020년에는 다시 1조950억원(10.2%)으로 늘어날 전망이다.성장 지속성·잠재력 살펴 투자해야의류업체 F&F는 올해 1조 클럽 가입 후보 가운데 유일하게 첨단기술산업과 관련성이 낮다. F&F의 강점은 MLB, 디스커버리 등 자체 브랜드가 갖고 있는 ‘견고한 인지도 파워’다. 특히 MLB는 홍콩, 마카오, 대만, 중국 등에서 점포 증가세가 돋보인다는 평가가 나온다.지난해 말부터 NH투자증권, 신한금융투자, 대신증권 등 다수의 증권사가 F&F의 목표주가를 높였다.이들 1조 클럽 가입 후보의 주가는 상당수가 우상향 흐름을 보이고 있다. 일부 종목은 밸류에이션 측면에서 매수 가치를 잘 판단해야 한다는 지적도 나온다. 코스피지수 반등이 시작된 지난해 9월 초부터 이날까지 주가 상승률을 보면 원익IPS가 55.77%였고 F&F(44.59%), 파라다이스(25.93%) 등도 큰 폭으로 올랐다.올해 영업이익률 예상치는 긍정적인 편이다. 예상치가 가장 작은 기업은 롯데정보통신으로 5.6%고 가장 높은 기업은 케이엠더블유로 20.3%다.양병훈 기자 hun@hankyung.com

이베스트투자증권은 16일 F&F에 대해 중국 전략적 진출이 본격화했다며 투자의견 매수와 목표주가 16만4000원을 유지했다. 안진아 연구원은 "브랜드 매출액 중 절반 비중을 차지하는 MLB의 중국발 모멘텀이 기대되는 시점"이라며 "중국 티몰 판매가 호조를 보이고 있고, 12월 오프라인에도 진출하며 2020년 테스트 매장(10개)을 오픈할 예정이기 때문"이라고 분석했다. 하반기 중국에서 MLB 매출액은 77억원을 달성할 것으로 내다봤다. 그는 "중국 지역 실적은 3분기부터 본격적으로 반영될 것"이라며 "MLB 면세점 매출 성장률이 지속된다는 점을 고려하면 MLB 키즈 매출 모멘텀도 유효하다는 판단"이라고 평가했다.4분기에도 호실적을 거둘 것으로 전망했다. 안 연구원은 "4분기 MLB와 디스커버리 신발 판매량은 3분기와 유사한 수준 26만족(255억원)을 기록할 것으로 예상한다"며 "기존 MLB의 인기 라인인 빅볼청키와 플레이볼 시리즈, 디스커버리의 버킷 디펜더 조거플렉스 중심으로 판매 호조가 지속할 것"이라고 설명했다. 이어 "의류 매출 역시 제품단가가 높은 패딩, 다운베스트 중심으로 양호한 추세"라며 "디스커버리 플리스는 5차 리오더까지 판매(약 500억원)가 완료됐다"고 덧붙였다. 그는 "카테고리별 고른 매출 성장세를 시현하는 가운데 본격적으로 중국 매출 실적이 가시화 되는 시점"이라며 "현재 주가는 모멘텀 대비 매력적인 수준으로, 업종 내 톱픽(최선호주)를 유지하며 비중 확대를 권고한다"고 밝혔다. 고은빛 한경닷컴 기자 silverlight@hankyung.com

대신증권은 11일 F&F에 대해 향후 중국 사업 실적 반영으로 긍정적 주가 흐름이 예상된다며 투자의견 매수와 목표주가 15만4000원을 유지했다. 유정현 연구원은 "4분기 디스커버리 매출액읜 플리스와 패딩 판매 호조로 전년 동기보다 10% 수준의 성장이 예상된다"며 "신발 판매량도 3분기 판매량과 유사한 5만 켤레 수준으로 전망한다"고 내다봤다. MLB 매출 성장률은 90%에 달하면서 올해 연간 누적 성장률 60%를 상회할 것으로 전망했다. 그는 "MLB 신발은 플레이볼의 인기로 4분기 20만 켤레 이상 판매를 기록할 것으로 보인다"며 "판매량이 전분기 대비 계속 증가하는 양상으로, 키즈 의류 뿐 아니라 신발 매출도 크게 늘면서 3분기에 못지않은 매출 성장이 예상된다"고 분석했다. 티몰의 경우 광군절 효과로 4분기 매출액은 50~60억원 수준으로 추정된다. 광군절 이후 트래픽도 양호하면서 현재 일매출액은 4000만원을 약간 하회하는 수준에서 유지되고 있는 것으로 파악된다. 유 연구원은 "올해 12월 상하이에 2개 오프라인 매장을 열고, 2020년(10개)와 2021년(20개)로 예상하고 있지만 실제 출점은 달라질 수 있다"며 "MLB의 면세점 수요와 중국 현지 채널 수요간의 상호 잠식 리스크를 피하는 것을 우선으로 하고 있어 무리한 투자는 없을 것으로 예상된다"고 전망했다. 이어 "분기 실적 발표 때마다 주가는 저점을 높여가는 긍정적 흐름이 예상된다"며 "향후 중국 사업 실적 반영으로 긍정적 주가 흐름을 보일 것"이라고 덧붙였다. 고은빛 한경닷컴 기자 silverlight@hankyung.com