화학업체 SKC가 2차전지 핵심 소재 일렉포일(동박) 생산 업체인 KCFT 인수를 마무리하면서 증시에서 더 높은 프리미엄을 적용받을 것이란 관측이 나오고 있다. SKC의 정체성이 화학주에서 2차전지주로 바뀔 가능성이 높기 때문이다.

2차전지주의 밸류에이션(실적 대비 주가수준)은 화학주에 비해 높은 수준에 형성돼 있다. 앞으로 SKC의 비교대상은 동박 생산업체 가운데 시가총액 규모가 비슷한 일진머티리얼즈가 될 것이란 분석이다.

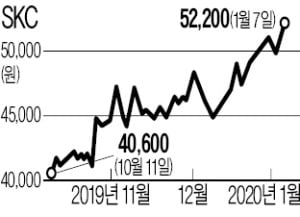

7일 유가증권시장에서 SKC는 1500원(2.96%) 오른 5만2200원에 거래를 마쳤다. SKC는 이날 KCFT 주식대금 1조1900억원을 완납하고 인수절차를 마무리했다.

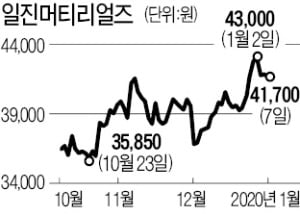

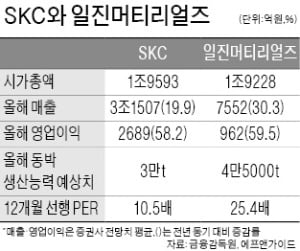

SKC는 KCFT 인수를 공식 발표한 지난해 6월부터 71.42% 올랐다. 이에 따라 시가총액(1조9593억원)이 기존 동박 ‘간판주’인 일진머티리얼즈(1조9228억원)를 넘어섰다.

KCFT 인수로 SKC의 주력 사업은 화학과 필름에서 동박 사업으로 전환됐다는 평가가 나온다. 금융정보업체 에프앤가이드에 따르면 SKC의 올해 영업이익 컨센서스는 작년보다 58.2% 늘어난 2689억원이다. 이 중 KCFT의 영업이익 전망치가 약 1000억원으로 대부분을 차지하고 있다.

2차전지 소재주 투자에 관심이 높은 투자자들은 SKC와 일진머티리얼즈를 놓고 저울질하고 있다. 밸류에이션 매력은 SKC가 높다. 화학업종에 속한 SKC의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 10배 수준을 6개월째 유지하고 있다.

반면 순수 2차전지 소재주로 분류되는 일진머티리얼즈는 PER이 25배에 달한다. 황유식 NH투자증권 연구원은 “SKC는 1분기부터 KCFT가 연결 실적에 잡히면서 비교 대상도 기존 화학 기업에서 2차전지 기업으로 바뀔 것”이라며 “현 밸류에이션은 2차전지 소재 기업 가운데 가장 낮은 수준”이라고 설명했다.

SKC의 올해 영업이익률 컨센서스는 화학·필름 부문의 수익성 악화로 8.5%에 그칠 것으로 관측된다. 일진머티리얼즈의 올해 영업이익 예상 증가율(전년 대비)은 59.5%로, SKC의 58.2%보다 크다.

한 증권사 애널리스트는 “사업 다각화에 따른 안정성 측면에선 화학 및 필름사업이 섞여있는 SKC가, 전기차 시장 확장에 따른 성장성 측면에선 일진머티리얼즈가 낫다”며 “앞으로 시장변화에 따라 두 종목 주가는 반도체 업종 내 삼성전자·SK하이닉스, 화학업종 내 LG화학·롯데케미칼과 비슷하게 흘러갈 것”이라고 설명했다.

SKC는 자회사인 SKCFT홀딩스가 전기자동차 배터리의 핵심 소재인 동박을 생산하는 KCFT 주식 100%(1913만9160주)를 1조1900억원에 취득했다고 6일 공시했다. 이에 따라 지난해 6월 시작한 SKC의 KCFT 인수 절차가 완료됐다.KCFT는 동박 공정에서 세계 최고의 기술력과 생산력을 지닌 업체로 평가받는다. 지난해 10월 세계에서 가장 얇은 4㎛(마이크로미터) 두께의 초극박 동박을 1.4m 폭으로 세계 최장인 30㎞ 길이의 롤로 양산화하는 기술을 선보였다. 동박은 구리를 고도의 공정 기술로 얇게 만든 막으로, 2차전지 음극재에 쓰이는 핵심 소재다. 얇을수록 배터리 고용량·경량화에 유리하다.SKC는 KCFT 인수를 통해 급성장하는 전기차 배터리 시장의 수요에 대응한다는 계획이다. 전기차 등 배터리 수요가 급증하면서 세계적으로 동박 공급이 수요를 따라가지 못하는 상황이다. KCFT는 2025년까지 생산능력을 현재의 3만t에서 4배 이상으로 늘린다는 목표를 세우고 내년 상반기까지 전북 정읍에 제5공장을 증설하기로 했다.SKC 관계자는 “미국 유럽 중국 등에 있는 배터리 고객사의 요청에 빠르게 대응하기 위해 KCFT의 세계 시장 진출을 검토 중”이라며 “KCFT 인수를 통해 미래 성장동력인 모빌리티 사업을 강화하겠다”고 말했다.김재후 기자 hu@hankyung.com

내일 인수 절차 마무리…"글로벌 배터리 고객 수요 대응"SK 계열 화학·소재 업체 SKC는 전기차 배터리 핵심 소재인 동박 제조업체 중 1위사인 KCFT 인수를 완료한다고 6일 밝혔다.SKC는 종속회사인 SKCFT홀딩스가 KCFT 주식 100%인 1천913만9천160주를 1조1천900억원에 취득한다고 이날 공시했다.SKC는 7일 KCFT 주식대금을 완납하고 인수 절차를 마무리한다.이에 따라 KCFT는 SKC의 100% 투자사가 된다.동박은 구리를 고도의 공정 기술로 얇게 만든 막으로, 2차 전지 음극재에 쓰이는 핵심 소재다.얇을수록 배터리 고용량·경량화에 유리하다.KCFT는 동박 공정에서 세계 최고의 기술력과 생산력을 가진 업체로 평가받는다.지난해 10월 세계에서 가장 얇은 4마이크로미터 두께의 초극박 동박을 1.4m 광폭으로 세계 최장인 30km 길이 롤로 양산화하는 기술을 선보인 바 있다.SKC는 KCFT 인수를 통해 급성장하는 전기차 배터리 시장 수요에 대응한다는 계획이다.전기차 등 배터리 수요가 급증하면서 동박 공급이 달리는 상황이다.KCFT는 2025년까지 생산 능력을 현재의 3만톤에서 4배 이상으로 놀린다는 목표로 내년 상반기까지 정읍공장에 제5공장을 증설하기로 했다.SKC는 배터리 고객사가 있는 미국, 유럽, 중국 등에 있는 고객사 요청에 빠르게 대응하기 위해 KCFT의 세계 시장 진출을 검토한다고 밝혔다.회사 측은 "SKC 생산시설 여유부지가 있어 KCFT가 해외로 진출하면 여러 면에서 시너지 효과가 클 것"이라며 "KCFT 인수를 통해 미래 성장동력인 모빌리티 사업 강화하겠다"고 말했다./연합뉴스

코스피 상장사 SKC는 종속회사인 SKCFT홀딩스가 전지용 동박 및 FCCL 분야의 제조 및 판매 업체 KCF테크놀로지스의 주식 1천913만9천160주를 1조1천900억원에 취득한다고 6일 공시했다.주식 취득 뒤 SKCFT홀딩스의 KCF테크놀로지스 지분율은 100%가 된다.주식 취득 예정일은 7일이다.SKC는 이번 주식 취득의 목적을 "성장 가능한 모빌리티 사업으로 진출 및 확장"이라고 밝혔다.※ 이 기사는 연합인포맥스와 금융감독원 전자공시시스템(DART)의 공시 데이터를 토대로 알고리즘에 의해 자동 작성됐습니다.해당 공시 정보는 DART 웹사이트(http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200106800085)에서도 볼 수 있습니다./연합뉴스

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)