한경 신입기자가 제안하는 새내기 월급 굴리기…고배당·中펀드로 5년 목돈 모아라

성향 따라 위험투자 비중 조절

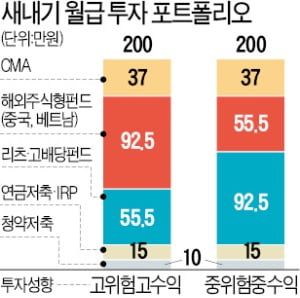

안정형 50%, 위험형 30% 무난

청약저축 매달 10만원씩 불입

연금저축·IRP 무리할 필요 없어

안정형 50%, 위험형 30% 무난

청약저축 매달 10만원씩 불입

연금저축·IRP 무리할 필요 없어

“입사 후 5년간 종잣돈 만들기”

전문가들은 “입사 후 5년은 종잣돈을 만드는 시기”라고 조언한다. 이를 위해 먼저 ‘나만의 재무제표’를 작성할 필요가 있다. 월 수입과 지출을 정리해 저축 가능 금액부터 계산해보는 것이다. 종잣돈 목표 금액 설정도 필수다. 김자경 하나금융투자 반포WM센터 프라이빗뱅킹(PB)팀장은 “1000만원, 5000만원, 1억원 등 굵직한 단위로 목표를 미리 정해둬야 의무감이 생긴다”며 “최소 월급의 50% 이상은 투자해야 목표 달성 기간을 최대한 단축할 수 있을 것”이라고 말했다.

고위험 상품으로는 해외 주식형 펀드가 첫손에 꼽혔다. 이종훈 미래에셋대우 판교WM센터 PB팀장은 “다소 변동성이 있더라도 기대수익률을 높일 수 있는 중국 베트남 등 신흥국 투자가 유망할 것”이라고 말했다. 중위험 상품으로는 리츠(REITs·부동산투자회사)나 고배당 펀드 등 인컴형 자산을 추천했다. 한상우 한국투자증권 영업부 차장은 “이들 자산은 시황이 좋지 않아도 이자나 배당 등을 따박따박 받으며 인컴을 쌓을 수 있기 때문에 연간 4~5%의 수익률을 꾸준히 낼 수 있다”고 설명했다.

“연금저축·IRP·청약저축 가입 필수”

종합자산관리계좌(CMA)를 적극 활용하는 것도 필요하다. 은행의 수시입출금식 통장은 보통 연이율이 0.1%지만 CMA는 입출금이 자유로우면서 하루만 예치해도 약 연 1%의 이자를 받을 수 있어서다. 최현수 삼성증권 여의도WM센터 PB팀장은 “카드대금이 빠지는 며칠 사이에도 받을 수 있는 이자를 소홀히하지 말라”고 조언했다. 예·적금을 선호한다면 일반 시중은행뿐 아니라 카카오뱅크 등 인터넷은행까지 고려해 높은 이율의 상품을 선택하는 게 좋다.

장기 투자의 핵심은 절세 혜택이지만 무리해서 납입할 필요는 없다고 전문가들은 강조했다. 지금 납입하면 55세 이후에나 연금을 수령할 수 있고 중도 해지 시 불이익이 크기 때문이다. 월 순수입에서 부담이 가지 않는 액수를 정해 연금저축과 IRP에 불입한 뒤 5-3-2 법칙에 따라 자금을 운용하면 된다.

한경제 기자 hankyung@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[신간] 당뇨·심장병·암·치매 예방하기…'질병 해방'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36525180.3.jpg)