유가증권시장 상장 풍력타워 제조업체 씨에스윈드가 반등을 모색하고 있다. 수주 물량 증가에 따른 실적 개선이 기대되는 가운데 한동안 주가가 지지부진한 흐름을 보이면서 저평가 매력이 커졌다는 분석이다. 세계 풍력발전시장이 호황을 누리는 가운데 씨에스윈드는 최근 주가가 글로벌 주요 풍력산업 관련 기업과 상반된 흐름을 보였다.

16일 유가증권시장에서 씨에스윈드는 1300원(3.66%) 오른 3만6850원에 거래를 마쳤다. 이날 주당 460원을 배당한다고 공시하면서 강세를 보였다.

하지만 이 회사의 최근 주가 흐름은 글로벌 풍력발전 업체들의 상승세에 비해 크게 부진하다는 평가다. 덴마크 풍력발전 회사인 베스타스(최근 한 달간 상승률 6.9%)와 외르스테드(6.6%)는 최근 한 달 동안 6% 넘게 올랐다.

반면 씨에스윈드는 1.76% 떨어졌다. 한병화 유진투자증권 연구원은 “미국과 유럽, 중국 등 주요국의 풍력발전시장은 유례가 없을 정도로 호황을 누리고 있다”며 “글로벌 업체에 제품을 공급하는 씨에스윈드의 주가가 이해하기 어려운 약세 국면에 빠져 있다”고 말했다.

씨에스윈드의 주요 납품처는 베스타스, 지멘스가메사, 제너럴일렉트릭(GE)윈드 등이다. 매출의 70% 이상을 이들에 판매하는 풍력타워에서 올린다.

해당 업체에서 수주하는 물량이 늘수록 실적이 개선되는 구조다. 풍력발전업계 선두로 꼽히는 베스타스에서 올리는 매출 비중은 과거 10~20% 수준에서 내년에 40% 이상으로 증가할 것이란 관측이 나온다.

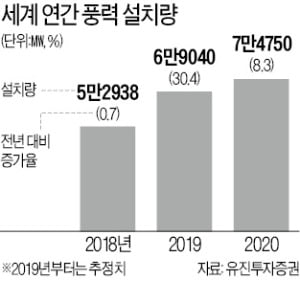

세계 풍력발전 관련 설치량이 매년 늘면서 씨에스윈드의 실적 개선세도 이어질 것이란 분석이다. 유진투자증권 등에 따르면 지난해 5만2938㎿ 수준이던 세계 풍력발전 설치량은 올해 6만9040㎿로 30.4% 증가할 전망이다. 내년 설치량도 올해보다 8.3% 늘어난 7만4750㎿에 달할 것으로 예상된다.

씨에스윈드 주가가 부진의 늪에 빠지면서 밸류에이션(실적 대비 주가수준) 매력은 커졌다. 금융정보업체 에프앤가이드에 따르면 씨에스윈드의 내년 매출과 영업이익은 각각 9397억원, 838억원으로 올해보다 20.4%, 38.4% 늘어날 것으로 추산된다.

씨에스윈드의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 9.6배로 글로벌 동종업계 평균인 22.5배의 절반에도 못 미치는 수준이다. 주가순자산비율(PBR: 주가/주당순자산) 역시 1.5배로 업계 평균인 3.1배보다 크게 낮다. 한병화 연구원은 “글로벌 풍력 업황이 호황 국면에 접어든 가운데 국내 최상위 업체인 씨에스윈드가 유독 저평가받고 있다”며 “베트남과 말레이시아 공장에서 생산하는 풍력타워 매출이 늘면서 내년에 큰 폭의 실적 개선이 예상된다”고 설명했다.

휴젤의 3분기 영업이익이 지난해 같은 기간보다 255.0% 급증했다. 보툴리눔톡신 제제 ‘보툴렉스’와 히알루론산 필러 ‘더채움’이 고르게 성장하며 실적개선을 이끌었다.휴젤은 3분기에 182억원의 영업이익을 올렸다고 12일 발표했다. 작년 같은 기간 영업이익(51억원)보다 255.0% 많다. 매출은 46.4% 증가한 511억원으로 집계됐다. 보툴렉스 매출이 전년 동기 대비 33.4% 증가한 158억원이었다.더채움도 프리미엄 제품을 추가하면서 전년 동기 대비 두 배 이상 불어난 49억원의 매출을 올렸다. 보툴렉스와 더채움은 3분기에 수출이 각각 전년 동기보다 107.9%와 40.6% 증가하는 등 해외 시장에서도 호실적을 거뒀다.순이익은 49.5% 줄어든 121억원을 거뒀다. 지난해 3분기에 올릭스 지분이 영업외수익으로 잡힌 영향이다. 당시 영업외수익으로 인해 영업이익의 네 배가 넘는 순이익이 반영됐다가 올해 일회성 이익이 빠졌다.코오롱글로벌은 3분기 영업이익이 167.5% 늘어난 284억원으로 집계됐다. 매출은 8757억원으로 17.9%, 순이익은 119억원으로 201.7% 증가했다. 건설부문의 올해 3분기까지 누적 신규 수주액이 2조2500억원에 달해 5년 연속 2조원 이상 신규 수주를 달성했다. 유통부문에서는 BMW 신차 판매가 회복세를 보였다. 사후서비스(AS) 사업도 안정적으로 성장하면서 매출과 영업이익이 늘었다.풍력타워 제조업체 씨에스윈드는 3분기에 영업이익 188억원을 올렸다. 전년 동기 대비 증가율은 48.0%다. 글로벌 풍력발전 수요가 지속적으로 늘면서 매출도 28.1% 늘어난 1868억원을 나타냈다. 원격제어 소프트웨어 개발사 알서포트는 3분기 영업이익이 10억원으로 13.7% 줄었다.김기만 기자 mgk@hankyung.com

한국전력이 중동에서 처음으로 풍력발전소를 준공했다. 향후 20년간 6000억원 이상 매출을 거둘 수 있을 것으로 기대된다.한전은 15일(현지시간) 요르단 후세이니아에서 89.1㎿ 규모의 ‘푸제이즈 풍력발전소’ 준공식을 열었다. 이날 행사에는 김종갑 한전 사장과 할라 아델 자와티 요르단 에너지광물자원부 장관, 암자드 알 라와시데 요르단전력공사 사장 등이 참석했다.푸제이즈 풍력발전소 사업은 한전이 지분 100%를 투자해 개발 단계부터 발전소 건설·운영에 이르는 전 과정을 단독으로 진행하는 민간투자 사업이다. 총사업비 1억8100만달러(약 2143억원)가 투입됐다. 사업비는 한국수출입은행, 국제상업은행 등에서 프로젝트파이낸싱(PF) 방식으로 조달했다.한전은 앞으로 20년간 풍력발전소를 운영하면서 투자 수익을 회수할 계획이다. 한전 관계자는 “20년간 약 5억8000만달러 매출이 기대된다”고 설명했다.푸제이즈 풍력발전소 준공으로 한전은 요르단 내 알카트라나 가스복합화력발전소, 암만아시아 디젤내연발전소와 함께 모두 세 곳의 발전소를 운영하게 됐다. 세 개 발전소는 요르단 전체 발전 용량의 약 20%를 차지한다.중동 내에서 한전이 운영 중인 발전소는 아랍에미리트(UAE) 원자력발전소, 사우디아라비아 라빅 화력발전소 등이 있다. 한전은 2006년 중국 간쑤·네이멍구·랴오닝 지역 신재생발전소에 이어 2017년 일본 지토세 태양광발전소를 준공했다. 이번에 푸제이즈 풍력발전소를 성공적으로 준공하면서 글로벌 신재생 발전사업자로서 사업 영역을 확대하고 있다는 평가를 받는다.김 사장은 “푸제이즈 풍력발전소의 성공적인 준공이 한전과 요르단 간 협력 관계를 한층 강화하는 계기가 될 것”이라며 “요르단의 신재생에너지 확대에 기여하겠다”고 말했다.구은서 기자 koo@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)