ISA·IRP·TR ETF…연말 稅테크 삼총사 '눈에 띄네'

ISA(개인종합 자산관리계좌)·IRP(개인형 퇴직연금)·TR ETF(총수익 지수 추종 상장지수펀드)

ISA, 순소득 200만원까지 비과세

IRP, 연간 700만원까지 세액 공제

TR ETF, 복리효과에 배당세 절약

ISA, 순소득 200만원까지 비과세

IRP, 연간 700만원까지 세액 공제

TR ETF, 복리효과에 배당세 절약

‘만능 통장’ ISA 활용한 절세 어떻게

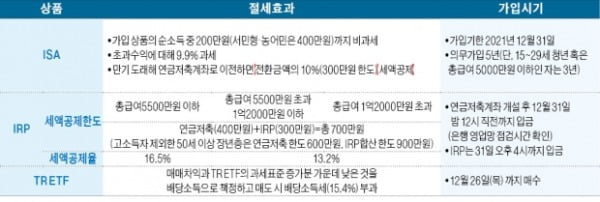

ISA에는 예·적금이나 펀드, 리츠(REITs), 주가연계형 파생결합증권(ELS) 등을 담을 수 있다. 보험, 채권, 해외전용펀드, 주식, 비상장주식 등은 편입할 수 없다. 원금 보장형에 가입하거나 직접 운용하고 싶다면 ‘신탁형 ISA’를, 전문가에게 포트폴리오 운용을 위탁하고 싶다면 ‘일임형 ISA’를 선택하면 된다.

ISA는 종류나 금융회사에 관계없이 한 명이 하나의 계좌만 개설할 수 있다. 납입 한도는 연간 2000만원씩 총 1억원이다. 가입 기한은 2021년 12월 31일까지다. 한 번 가입하면 5년의 의무 가입 기간을 지켜야 한다. 다만 15~29세 청년이나 총 급여가 5000만원 이하인 경우 의무 가입 기간이 3년으로 줄어든다.

ISA 만기가 도래했다면 연금저축 계좌로 이전하는 것도 절세에 도움이 된다. 정부는 만기가 끝난 ISA 원리금을 연금계좌로 옮기면 전환 금액의 10%(300만원 한도)를 세액공제해 주기로 했다. 연금저축의 연간 납입 한도(1800만원)와 별개로 적용되기 때문에 ISA에서 3000만원을 전환할 경우 이를 포함해 연금저축 계좌에 총 4800만원을 넣으면 최대 한도로 세액공제를 받을 수 있다.

연말정산용 금융투자상품, IRP

IRP도 연금저축, 확정기여(DC)형 퇴직연금 등과 함께 대표적인 연말정산용 금융투자상품으로 꼽힌다. 이 같은 절세 혜택을 앞세워 지난해 말 IRP 적립금(19조2000억원)이 2015년(10조9000억원)에 비해 두 배 가까이 늘어나는 등 인기를 끌고 있다.

연금저축과 퇴직연금(IRP+DC형)을 합친 연금계좌에는 연간 1800만원까지 저축할 수 있는데 연금저축에만 가입하면 연간 400만원까지만 공제받을 수 있고 총 급여 1억2000만원이 넘는 근로자나 종합소득 1억원을 초과하는 사람은 한도가 300만원으로 줄어든다. IRP나 DC형에 가입하면 소득에 상관없이 연간 최대 700만원까지 세액공제 혜택을 누릴 수 있다. 예를 들어 총 급여가 5500만원보다 많은 근로자가 연금저축에 400만원을 불입하면 연말에 52만8000원(세액공제율 13.2%)을 돌려받는데, IRP에 300만원을 더 넣으면 총 92만4000원을 환급받을 수 있다. 5500만원보다 총 급여가 적다면 세액공제율이 16.5%로 높아지기 때문에 환급액이 115만5000원으로 늘어난다.

정부는 고소득자를 제외한 50세 이상 장년층에게 IRP 혜택을 더 늘리기로 했다. 개인연금과 퇴직연금을 합한 연간 세액공제 한도가 현행 400만원에서 600만원으로 늘어난다. IRP까지 합산하면 공제 한도는 900만원이다. 다만 이 제도는 2022년까지 3년간만 시행된다. 연금저축과 퇴직연금은 1년간 납입한 총액을 기준으로 혜택을 부여하기 때문에 올 12월 31일 밤 12시 직전까지만 입금하면 되지만 은행 영업망 점검 시간을 미리 확인해야 한다.

연말 배당시즌에 인기 끄는 ‘TR ETF’

TR ETF도 연말 배당시즌에 인기를 끌고 있다. 분배금을 재투자하는 구조라 주가가 상승하면 복리효과를 누릴 수 있다. 절세 효과도 만만치 않다. 국내 주식형 ETF는 분배금이 나올 때마다 배당소득세(15.4%)가 적용되지만 TR ETF에 대해선 매매차익과 TR ETF의 과세표준 증가분 가운데 낮은 것을 배당소득으로 책정하고 매도 시 배당소득세를 부과한다. TR ETF는 배당기준일에 해당 주식을 보유하고 있어야 배당을 받을 수 있다. 올해는 12월 30일이 주식시장 폐장일이어서 2영업일 전인 26일까지만 매수하면 된다.

최용준 세무법인 다솔 세무사는 “정부가 세수 손실을 막기 위해 각종 세액공제·감면을 지속적으로 축소하고 있어 절세형 투자상품도 ‘품귀 현상’을 빚고 있다”며 “두둑한 ‘13월의 월급’을 챙기기 위해선 자신의 상황과 투자 성향에 맞는 최적의 금융투자상품을 미리 선별해둘 필요가 있다”고 말했다.

한경제 기자 hankyung@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)