"천보, 2차전지 시장 개화로 고성장 전망…'주가 재평가' 기대"-신한

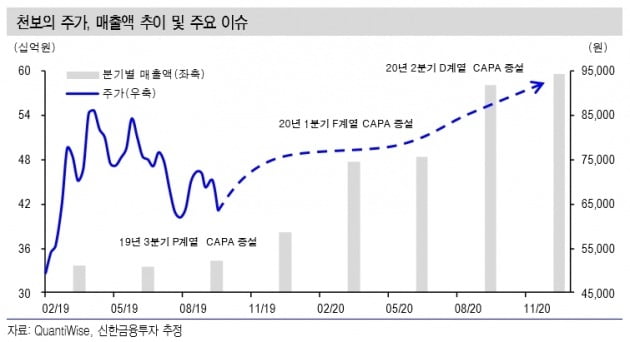

이 증권사 오강호 책임연구원은 “천보의 목표주가는 2020년 예상 주당순이익(EPS) 3987원에 타깃 주가수익비율(P/E) 22배를 적용해 산출했다”면서 “천보는 2013년 전기차용 2차전지 시장 진출, 2017년 전해질 전용공장 준공 후 세계 최초 리튬이온전해질(LiFSi) 제품 생산을 시작했다. 내년 상반기까지 주요 3개 제품 설비 투자 확대로 본격 매출 성장이 기대된다”고 설명했다.

오 책임연구원은 증설 효과로 내년 배터리 소재 매출이 올해보다 117% 증가하는 것을 비롯해 전체 매출은 53% 오른 2138억원, 영업익도 61% 뛴 477억원 등 천보의 실적 고성장을 전망했다. 내년 영업이익률도 1.1%포인트 증가한 22.3%로 예상했다.

그는 “전기차 확대로 2차전지 시장 호황이 예상돼 관련 소재 업체에 주목할 필요가 있다. 배터리 부문 성장이 두드러지는 천보는 2019~2020년 생산능력 증설에도 안전한 현금 흐름을 보인다”며 “주가 재평가가 기대된다”고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트