"포스코, 충분한 주가반등 이유들" - 현대차

이 증권사 박현욱 연구원은 "포스코의 투자포인트는 △성수기 진입으로 중국 철강유통가격 반등 △중국 수입 수요 증가로 철광석 가격 높은 수준에서 견조 △역사적 P/B(주가순자산비율) 저점 등"이라면서 "이달 초 중국의 지준율 인하 및 인프라투자 증가 가능성도 투자심리를 개선시킬 것"으로 분석했다.

포스코의 3분기(7~9월) 별도 기준 영업이익은 6920억원으로 시장 컨센서스(기대치)에 부합할 것으로 예상됐다. 이는 전월 대비 5%, 전년 동기보다 37% 감소한 수준이다.

3분기 중 투입원가 상승이 불가피해 '가격 인상'의 명분도 충분하다는 게 박 연구원의 판단이다. 그는 "가격인상 타결이 지연되더라도 소급적용돼 4분기 평균판매단가(ASP) 증가 및 실적 개선에 기여할 것"이라고 강조했다.

또 중국의 철강유통가격은 8월까지 약세를 보였지만 9월 들어서 반등 중이다. 그는 "계절적 성수기의 영향과 철광석 가격이 7월 118달러에서 하락 후 현재 90달러의 높은 수준에서 뒷받침되기 때문"이라며 "하반기에 중국의 조강생산량은 감소할 가능성이 낮아 철광석 수요는 탄탄할 것"으로 내다봤다.

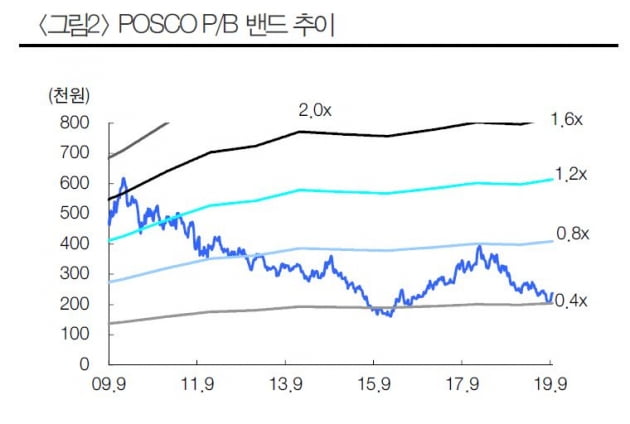

포스코의 주가는 직전 저점(20만4500원)을 기점으로 상승 중인데 이 덕에 역사적인 P/B 저점 수준이 부각되고 있다고 박 연구원은 설명했다.

정현영 한경닷컴 기자 jhy@hankyung.com

-

기사 스크랩

-

공유

-

프린트

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)