2분기 IB부문 수수료 수익

8942억으로 전분기 대비 17%↑

브로커리지 수수료 수익 넘어서

증권업계가 투자은행(IB) 부문 수익 급증에 힘입어 올 상반기에 사상 최대 실적을 올렸다. 지난 2분기 IB 수수료 수익이 주식위탁매매(브로커리지) 수수료 수익과 같아질 정도로 ‘체질 개선’을 이뤄낸 덕분이다. 전문가들 사이에선 “증권사 펀더멘털(기초체력)이 환골탈태 수준으로 탄탄해졌지만 주가는 여전히 ‘브로커리지의 시대’에 머물고 있어 재평가가 필요하다”는 목소리가 나온다.

‘IB>브로커리지 수익 시대’ 열려

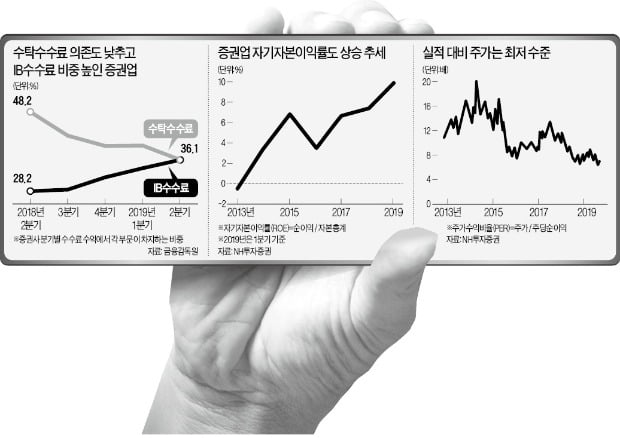

금융감독원이 10일 내놓은 ‘2019년 2분기 증권·선물회사 영업실적’을 보면 국내 56개 증권사가 지난 2분기 올린 IB부문 수수료 수익은 8942억원으로 전분기(7633억원) 대비 17.1% 증가했다.

반면 2분기 브로커리지 등을 포함한 수탁 수수료 수익은 8947억원으로 같은 기간 0.4% 증가하는 데 그쳤다. 그 결과 전체 수수료 수익에서 IB 수수료 수익과 수탁 수수료 수익이 차지하는 비중은 각각 36.1%로 같아졌다. 분기 기준 IB 수수료 비중이 수탁 수수료에 육박한 것은 이번이 처음이다.

증권업계에서는 ‘IB와 브로커리지 수익 간 격차가 점차 좁혀질 것으로 예상은 했지만 이렇게 빨리 근접할 줄은 몰랐다’는 반응이 나왔다. 작년 1분기만 해도 증권사 수수료 수익에서 수탁 수수료와 IB 수수료가 차지하는 비중은 각각 55.0%와 21.9%로 크게 벌어졌었다. 하지만 작년 하반기부터 글로벌 증시가 조정국면에 접어들며 거래대금 감소 등으로 수탁 수수료 수익이 주춤한 사이 IB는 꾸준히 수익을 늘려가면서 역전을 눈앞에 두게 됐다.

상당수 증권사는 브로커리지를 앞으로도 큰 수익을 기대하기 어려운 영역으로 보고 있다. 진입장벽이 거의 없다시피 할 정도로 매우 낮고 서비스 차별화도 어렵기 때문이다. 국내 주식의 경우 대부분 증권사가 ‘거래 수수료 평생 무료’ 등 무한 마케팅을 펼치고 있다. 그나마 ‘블루오션’으로 각광받는 해외주식 역시 수수료 인하 경쟁이 점차 치열해지고 있다.

IB는 기업공개(IPO), 인수금융 등 전통적인 기업금융을 넘어서 자기자본(PI) 투자를 활용해 고객에게 다양한 금융 서비스를 제공하는 방식 등으로 발전하고 있다. IB 수익 범위 역시 투자자산의 재판매(셀다운)를 통한 수익 창출 등으로 계속 확대되고 있다.

국내 최대 증권사인 미래에셋대우는 작년 3분기만 해도 브로커리지에서 올린 순영업수익이 820억원으로 IB 수익(710억원)보다 많았지만 올해 2분기에는 IB 수익이 940억원으로 브로커리지(750억원)를 추월했다.

IB 수익 호조에 힘입어 증권업계 전체 이익 규모도 상승곡선을 그리고 있다. 올해 상반기 전체 증권사 순이익은 전년 동기(2조6965억원)보다 5.7% 증가한 2조8499억원으로 사상 최대치를 경신했다.

“증권업 저평가 근거 부족”

증권사들이 체질 개선에 성공했지만 증시에서의 평가는 여전히 박한 편이다. NH투자증권에 따르면 증권업종의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 6.8배로 2011년 이후 최저 수준을 기록하고 있다.

정준섭 NH투자증권 연구원은 “과거처럼 증권사 수익 대부분을 브로커리지 수수료가 차지하던 시절에나 합당한 밸류에이션(실적 대비 주가 수준)이 매겨진 상황”이라며 “증권업 비즈니스 모델이 IB 등 자본 투자형으로 빠르게 변화한 점을 고려하면 주가 수준도 재평가될 필요가 있다”고 강조했다.

전문가들은 당분간 증권사 브로커리지 수익은 부진한 흐름을 이어갈 것으로 보고 있다. 글로벌 경기 불확실성이 확대됨에 따라 국내외 주가지수가 하락할 가능성이 높기 때문이다. 반면 IB는 경기의 영향을 받긴 하지만 브로커리지보다는 상대적으로 손익 변동성이 낮아 견조한 흐름을 보일 것이란 전망이 우세하다.

정 연구원은 “향후 방대한 자본력을 바탕으로 IB 수익의 질적인 측면에서 우위를 점할 대형사와 중소형사 간 수익성 격차가 확대될 것”이라며 “미래에셋대우와 한국금융지주 등 대형사를 중심으로 눈여겨보는 게 좋다”고 조언했다.

한가위 연휴에 농협은행, KB국민카드, 교보생명, KDB생명, 대신증권 등 5개 금융회사가 전산망을 개편한다. 온라인 거래 등이 막히기 때문에 금융회사들이 보낸 안내문을 미리 확인해둘 필요가 있다.10일 금융감독원에 따르면 이들 5개 업체는 추석 연휴 기간에 전산시스템 교체 등을 이유로 일부 거래를 중단할 예정이다. 온라인 카드 결제, 입·출금, 홈페이지, ARS 등이 가동을 멈춘다. 다만 오프라인 가맹점에서 신용카드를 쓰거나 증권 시세를 조회하는 등의 기능은 정상 제공된다.농협은행은 13일 밤부터 14일 새벽까지 온·오프라인 가맹점에서 신용·체크카드 결제를 중단한다. KB국민카드는 15일 밤부터 16일 새벽까지 신용·체크카드 온라인 결제와 앱카드 결제를 이용할 수 없다. KB국민카드가 카카오뱅크 체크카드 업무를 대행하고 있기 때문에 카카오뱅크 가입자들도 영향을 받는다. 대신증권에서는 13일부터 15일까지 입·출금, 이체, 체크카드 결제 등이 막힌다. 교보생명은 11~16일, KDB생명은 12~13일에 걸쳐 PC·스마트폰·ARS 등을 통한 모든 금융거래를 일시 중단한다.주요 은행은 고속도로 휴게소와 기차역에서 ‘이동점포’를 가동한다. 지폐를 새 돈으로 바꾸거나 입·출금 거래를 할 수 있다. 귀향객이 몰리는 11~12일 운영된다.신한은행은 서해안고속도로 화성휴게소(목포방향), KEB하나은행은 서해안고속도로 매송휴게소(목포방향)와 영동고속도로 용인휴게소(강릉방향)에 임시점포를 낸다. 우리은행은 영동고속도로 여주휴게소(강릉방향)와 평택시흥고속도로 송산포도휴게소, 농협은행은 경부고속도로 망향휴게소(부산방향)와 중부고속도로 하남드림휴게소에 점포를 마련한다. 국민은행은 11일 하루 동안 경부고속도로 기흥휴게소(부산방향)와 광명역에 이동점포를 둔다. 이들을 포함해 총 9개 은행이 14개 이동점포를 운영할 예정이다.금감원은 연휴를 앞두고 현금 수요 증가에 따라 도난 등의 사고 우려가 높다고 보고, 금융회사마다 보안 점검을 강화하라고 지시했다.임현우 기자 tardis@hankyung.com

투자은행(IB) 부문 호조로 올해 상반기 증권사들의 순이익이 사상 최대치를 경신했다.10일 금융감독원에 따르면 올해 상반기 증권사 56곳의 순이익이 2조8499억원으로 작년 동기(2조6965억원)보다 5.7% 증가한 것으로 잠정 집계됐다.반기 기준 사상 최대치를 기록했던 지난해 상반기 기록을 훌쩍 뛰어넘은 수준이다. 1분기 순이익이 1조4567억원으로 분기 기준 사상 최대치를 기록했고 2분기 순이익도 1조3842억원으로 작년 동기(1조2천467억원)보다 11.0% 늘어난 영향이다.세부적으로 보면 2분기 수수료수익은 2조4775억원으로 전 분기보다 10.5% 증가했다.수수료 수익 중 수탁 수수료는 2분기 8947억원으로 1분기(8913억원)와 비슷한 수준을 유지한 반면 IB 부문 수수료는 8942억원으로 17.1% 증가했다.수수료 수익 중 IB 부문의 비중이 36.1%로 작년 2분기(28.2%)보다 크게 상승해 사상 처음으로 수탁 수수료 부문 비중과 어깨를 나란히 했다. 수탁 수수료 비중은 같은 기간 48.2%에서 36.1%로 급감했다.자산관리 부문 수수료는 2980억원으로 1분기보다 16.3% 증가했고, 기타 수수료는 3906억원으로 17.8% 늘었다.증권사의 자기매매이익은 1조770억원으로 47.8% 급증했다. 채권 관련 이익이 2조3512억원으로 14.2% 늘었고 파생 관련 손실이 1조2494억원으로 21.5% 감소해서다.주가지수 하락에 따라 주식 관련 손실도 256억원 발생했다. 1분기 때는 주식 관련 자기매매이익으로 2608억원을 올렸다. 기타자산 이익은 8326억원으로 43.7% 감소했다. 주가지수와 연계된 펀드 관련 이익이 전 분기 대비 95.7% 감소한 303억원에 그쳤다.외환 관련 이익은 1761억원으로 37.5% 증가했지만 대출 관련 이익은 6262억원으로 3.5% 감소했다. 2분기 판매관리비는 2조2천622억원으로 1분기보다 2.0% 줄었다.금감원 관계자는 "금리 하락에 따라 채권 등 운용수익이 개선됐다"며 "다만 미중 무역분쟁 등 대외 불확실성이 시장 불안 요인으로 작용할 소지가 있는 만큼 이런 잠재적 리스크가 수익성과 건전성에 미치는 영향을 면밀히 모니터링할 것"이라고 밝혔다.이송렬 한경닷컴 기자 yisr0203@hankyung.com

증권사 취업문이 지난해보다 크게 좁아질 것으로 예상된다. 올해 국내 증시가 부진을 면치 못하는 등 영업 환경이 나빠진 영향으로 풀이된다.8일 금융투자업계에 따르면 자기자본 상위 10대 증권사를 다 합쳐도 공채 인원이 300명대에 그칠 전망이다. 상당수 증권사가 아직 하반기 채용 계획을 내놓지 않은 가운데 채용 절차를 시작한 증권사 중에서도 작년보다 채용 규모를 늘리려는 곳은 찾아보기 어렵다.미래에셋대우는 지난 8월 중순부터 하반기 신입·경력사원 채용을 시작해 현재 면접 등 전형을 진행 중이다. 오는 10월 두 자릿수 인원을 선발할 예정이다. 미래에셋대우는 이미 상반기에 110여 명을 뽑은 데다 경력채용 등으로 입사 대기 중인 인원도 30여 명 있는 만큼 이번 공채에서 추가로 선발할 인원은 60여 명이 될 것으로 알려졌다. 연간 채용 인원은 총 200명 정도로, 작년 채용 인원(250명)과 비교할 때 20%가량 줄었다.삼성증권은 이달 5일 원서 접수를 시작으로 하반기 신입사원 공채에 들어갔다. 지난해 70여 명을 채용한 삼성증권은 올해도 비슷한 규모를 뽑을 계획인 것으로 알려졌다. 한국투자증권 역시 작년과 비슷한 100여 명 채용을 목표로 이달 23일까지 지원서를 받는다.NH투자증권은 농협은행과 공동으로 상·하반기 채용을 진행하는데, 아직 하반기 채용 일정과 인원 등 구체적인 계획이 나오지 않았다. KB증권은 이달 2일 원서 접수를 시작해 오는 16일 마감하고 1, 2차 면접을 거쳐 11월 중순 최종 합격자를 발표한다. 채용 인원은 두 자릿수인 것으로 전해졌다. 대신증권은 2일부터 원서를 받기 시작해 하반기 채용 절차를 진행 중이며, 두 자릿수 규모로 선발할 예정이다. 상반기 60명을 채용해 하반기 채용 인원은 크지 않을 것으로 예상된다.김리안 기자 knra@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)