"LG유플러스, 5G효과 기대되나 단기비용 발생…목표가↓"-현대차證

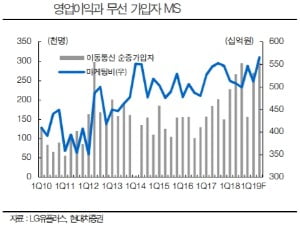

이 증권사 황성진 수석연구위원은 “LG유플러스의 올해 2분기 말 기준 5G 가입자는 38만7000명, 시장점유율 29% 수준으로 양호한 성과를 거두고 있다. 전반적 5G 침투율 확대로 무리 없이 점유율 상승 기조를 이어갈 것”이라고 평가했다.

황 수석연구위원은 “LG유플러스의 가입자당 평균매출(ARPU) 역시 3분기 이후 상승 반전, 장기적 수익성이 호전될 것으로 전망한다”며 “다만 경쟁 심화에 따른 마케팅비 증가, 설비투자비(CAPEX) 증가에 따른 감가상각비 부담 등 비용증가 요인은 남아있다”고 말했다.

LG유플러스의 3분기 예상 매출은 전년 동기 대비 7% 성장한 3조2026억원, 영업이익은 23.2% 감소한 1753억원으로 추정했다.

그는 “무선부문 단기 실적 악화가 있겠지만 유선부문 성장성과 수익성은 호조세를 지속할 것이다. 스마트홈 부문은 초고속인터넷 및 IPTV 가입자 증가와 ARPU 상승세를 기반으로 견조한 성장세를 유지하고 있다”면서 “CJ헬로비전 인수 승인 완료시 미디어 부문 성장에도 드라이브 걸 수 있을 것”이라고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트