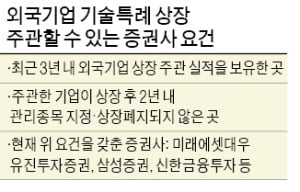

외국 기업의 기술성장기업 상장특례(기술특례 상장)를 주관할 자격이 있는 증권사가 소수로 압축됐다. 투자은행(IB)업계에서는 시장을 ‘과점’하게 된 증권사에 호재라는 분석이 나온다.

지난달부터 시행에 들어간 한국거래소 규정에 따르면 외국 기업의 기술특례 상장을 주관할 수 있는 증권사는 최근 3년 동안 외국 기업 상장 주관 실적이 있고, 주관한 기업이 상장 후 2년 안에 관리종목 지정·상장폐지되지 않은 곳으로 한정된다. 이 자격을 갖춘 국내 증권사는 미래에셋대우(올해 5월 상장한 SNK 공동주관), 유진투자증권(지난해 11월 상장한 윙입푸드 대표주관), 삼성증권(지난해 4월 상장한 JTC 대표주관), 신한금융투자(2017년 8월 상장한 컬러레이 대표주관) 정도다. 2016년 10월 각각 외국 기업 대표주관 실적을 쌓은 유안타증권(골든센츄리 대표주관)과 하나금융투자(잉글우드랩 대표주관)는 오는 10월까지 자격이 있다.

기업공개(IPO) 주관에서 강점을 보여온 NH투자증권과 한국투자증권은 내년 11월까지 기술특례 상장을 주관할 수 없다. 이들이 주관한 코오롱티슈진이 상장폐지 위기에 놓였기 때문이다.

다른 증권사도 외국 기업 상장을 주관하면 바로 이 시장에 진입할 수 있긴 하지만, 상장 성사 시까지 시간이 걸리기 때문에 기존 진입자들에 유리해졌다는 평가가 나온다.

IB업계에서는 외국 기업의 기술특례 상장 시도가 앞으로 상당히 늘어날 거란 전망이 나온다. 벤처캐피털(VC) 및 국내 기업들이 투자하거나 설립한 외국 적자 기술기업이 많고, 상당수가 국내 증시 상장을 고려하기 때문이다. 마크로젠의 미국 바이오 자회사인 소마젠이 이 제도를 활용하는 첫 사례가 될 전망이다. 외국 바이오기업인 아벨리노랩과 네오이뮨텍, 제노스코, 페프로민바이오, 프레스티지 바이오파마 등도 상장 시기를 조율하고 있다.

한 업계 관계자는 “당장 외국 기업의 기술특례 상장을 주관할 수 있는 증권사들은 경쟁사에 비해 실적 쌓기 경쟁에서 매우 유리해졌다”며 “IPO 주관 리그테이블 판도에도 영향을 미칠 것”이라고 말했다.

국내 주식 시장이 심상치 않다. 코스피지수는 장 초반 1% 넘게 하락하며 1970선까지 하락했고, 코스닥 지수는 2년 6개월 만에 600선 밑으로 떨어졌다. 중국 위안화 환율도 심리적 경계선인 달러당 7위안을 돌파하면서 불안감을 높이고 있다.주가와 금리, 환율 등의 삼중고에는 세 가지 이유가 있다. 미국 중앙은행의 공격적인 금리 인하 기대 약화에 따른 미 달러가치 상승 압력, 미중 무역갈등의 재확산에 따른 세계경제 침체 우려, 일본 한국에 대한 수출규제에 따른 국내 경제 성장기대 약화 등이다.이상재 유진투자증권 투자전략팀장은 5일 "세 가지 이유가 모두 국내 주가 하락을 유도하고 있다"며 "금리인하에 대한 미국 중앙은행의 발언, 미 상무부의 중국 화웨이 수출 승인, 한일 무역분쟁 진정 가능성이 국내 주식 시장의 방향을 결정할 핵심"이라 말했다.이 팀장은 원·달러 환율 상승압력을 잡지 못할 경우 한국 경제와 금융시장의 불안이 확대될 수 있다며 "이를 차단하기 위한 외환당국의 시장개입 강화는 불가피해 보인다"고 했다. 한국 외환당국이 환율안정을 위해 시장에 개입할 수 있다는 것이다.그는 "미 중앙은행의 공격적인 금리인하 기대가 다시 형성될 경우 환율이 안정될 수 있다"며 "다만 당장은 이같은 변화를 기대하기 쉽지않은 게 현실"이라 진단했다.이어 "미국과 중국의 무역협상에 대한 긍정적 기류 형성은 이번주 미 상무부가 화웨이에 대한 미국 기업의 제품판매 승인 요청을 어느정도 수용할지에 달려 있다"며 "미국이 화웨이와의 거래를 적극적으로 승인하고 중국이 대미 농산물 수입 확대에 나선다면 미중 무역분쟁 불안이 다소 진정될 수 가능성이 있다"고 예상했다.한일 무역분쟁에 대해서는 "미국이 중재에 나서면서 무역 갈등이 진정되는 경우가 있지만 단기간 회복을 기대하는 건 어렵다"고 봤다. 주식 시장에 대한 접근도 미 상무부의 화웨이 제재 완화 정도를 확인하고 가다듬을 필요가 있다는 판단이다. 윤진우 한경닷컴 기자 jiinwoo@hankyung.com

삼성증권은 지난날 현대백화점 압구정 본점에서 진행했던 해외주식 공개 특강 행사를 전국으로 확대해 진행한다고 5일 밝혔다. 8월 해외주식 공개 특강 '애널리스트가 간다'에서는 삼성증권 대표 애널리스트 10명이 강사로 출연해 세계 주식 시장의 테마별 핵심 투자전략을 전달할 예정이다. 부산 대전 서울 등 3회에 걸쳐 진행될 이번 행사는 기술, 미래산업, 유통, 온라인 결제 등 유망 종목 소개와 시장 전망, 질의응답 등으로 꾸며질 예정이다. 이번 행사는 평일에 증권사를 찾기 힘든 직장인 투자자들을 위해 주말에 열린다. 오는 10일 오후 1시 부산MBC드림홀에서 진행될 첫 행사에 이어 17일과 31일에는 각각 대전 믹스페이스, 광화문 교보문고에서 오후 1시에 행사를 가질 예정이다. 3번의 행사 모두 증권사 세미나로는 이색적일 수 있는 대중적인 장소를 선정했다. 삼성증권 관계자는 "7월 행사 시 사전 신청 고객보다 훨씬 많은 내방객들이 몰려 일부 참석자가 서서 강의를 들을 정도로 반응이 뜨거웠다"며 "이런 투자자들의 관심을 반영해 서울 뿐 아니라 전국적으로 행사를 확대해 나갈 예정"이라고 말했다. '애널리스트가 간다'는 매회 선착순 500여명을 대상으로 진행될 예정이다. 사전 신청만하면 무료 참석이 가능하다. 문의 및 신청은 삼성증권 홈페이지 또는 패밀리센터를 통해 하면 된다. 한민수 한경닷컴 기자 hms@hankyung.com

일본이 수출규제를 강화함에 따라 한국 성장률이 더 둔화될 것이라는 분석이 나오고 있다. 일부 증권사는 올해 성장률을 최대 0.6~0.8%포인트가량 깎아먹을 것으로 내다봤다. 한·일 갈등에 미·중 무역갈등까지 확산되면서 당초 2% 초중반 수준으로 예상되던 올해 성장률이 2% 밑으로 떨어질 것이란 전망에도 힘이 실리고 있다.대외경제정책연구원은 지난 1일 발간한 ‘일본의 대(對)한국 수출규제와 전망’ 보고서에서 일본 수출규제로 한국의 올해 국내총생산(GDP)이 0.27~0.44% 감소할 가능성이 있다고 분석했다. 일본 정부가 지난달 1일 발표한 수출규제 조치로 올해 한국 반도체 생산량이 10% 줄어들 것이라고 가정한 결과다. 일본의 화이트리스트(수출절차 간소화 국가) 배제 조치는 반영하지 않은 수치다.다른 금융회사의 성장률 전망도 어둡다. 유진투자증권은 일본의 수출규제로 올해 연간 성장률이 0.6%포인트가량 내려갈 것으로 전망했다. 하나금융투자는 성장률이 최대 0.8%포인트 하락할 것이라고 분석했다. 한국은행이 제시한 올해 성장률 전망치가 2.2%라는 점을 고려하면 올해 성장률이 1.4~1.6%까지 내려갈 수 있다는 분석이다. 블룸버그에 따르면 스탠다드차타드(1.0%) IHS마킷(1.4%) ING그룹(1.4%) 모건스탠리(1.8%) 등 해외 금융회사 10곳은 올해 한국의 성장률이 1%대에 그칠 것으로 내다봤다.시장 전문가들이 제시한 내년 성장률 전망치도 비관적이다. 한은이 전망한 내년 성장률 2.5%를 밑돌 가능성이 높다고 진단했다.김익환 기자 lovepen@hankyung.com

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)