"한샘, 인테리어·리모델링 시장의 빠른 성장 기대하기 어려워…목표가↓"

장문준 연구원은 "빠른 리하우스 대리점 증가와 패키지 판매 확장 전략은 긍정적"이라면서도 "현재 재고 주택시장의 침체의 복합적인 원인을 감안하면 단기적으로 인테리어·리모델링 시장의 빠른 성장을 기대하기 어렵다"고 판단했다.

리하우스의 성장만으로는 한샘의 전사 성장을 이끌기엔 역부족이라는 평가다. 그는 "과거 주방&욕실 중심 성장기의 높은 이익률을 패키지 판매에서 확보할 수 있는 지에 대한 고민도 필요하다"며 "리하우스 성장 전략에 대한 막연한 기대보다는 실적을 확인해 가면서 매수 시기를 고민할 필요가 있다"고 진단했다.

지난 2분기 별도 기준 매출액은 3955억원으로 전년 동기 대비 17.7% 줄었으며 영업이익은 128억원으로 53.3% 급감했다. 장 연구원은 "분양물량 감소에 따라 B2B 매출이 큰 폭으로 감소하고, 주택 매매거래량 감소 영향으로 인테리어 매출, 부엌유통 매출 역시 부진했다"며 "리하우스의 대리점 2분기 매출이 496억원으로 전분기보다 33.3% 늘었다는 점은 긍정적"이라고 분석했다.

이어 "가격 인상으로 원가율이 개선된 것으로 파악되지만, 외형 감소에 따라 판관비 부담 증가가 더해지면서 외형·이익 모두 시장 기대치를 큰 폭으로 하회했다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

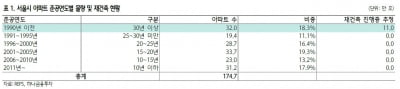

하나금융투자는 22일 분양가상한제, 재건축연한 40년 회귀 등 재건축에 대한 추가규제가 논의되기 시작하면서, 리모델링이나 B2C(개입과 기업간) 인테리어 리폼에 대한 관심이 높아질 것이라며 '한샘'을 추천했다. 이 증권사 채상욱 연구원은 "노후주택 적체가 가속화 될 것으로 예상된다"며 "재건축시장 규제까지 더해 노후주택이 증가하면서 한샘 리하우스로 대표되는 인테리어 전부수리 시장이 종전 보다 시장성이 커질 것"으로 전망했다.서울시 아파트 174만호 중 1990년 이전 준공아파트는 32만호로 18.3%에 달한다는 것. 노원구(35%), 양천구(34%), 강남구(33%), 도봉구(30%), 송파구(30%), 서초구(27%)로 1970~1980년대 서울시내 택지개발지역이 주를 차지하고 있다는 설명이다.이 중 진행중인 재건축은 11만호이며(기본계획~이주/철거단계 포함) 21만호가 재건축을 시작하지도 못한 상태다. 향후 장래 5년간 19만호, 10년간은 합 48만호가 신규 준공 30년 기준에 진입하게 된다는 게 채 연구원의 추정이다. 그는 "강남 서초 송파 노원 도봉 양천구가 30%대를, 강동 용산 영등포 서초구가 20%대의 준공 30년 아파트를 보유하고 있다"며 "주택 노후도가 높은 지역이어서 이들 지역에서 더욱 높은 B2C리폼 시장 확대가 기대된다"고 강족했다.1기 신도시(1993~1995년 준공)의 경우 준공 25년차에 해당하는데, 이들 지역 역시 재건축 연한을 40년으로 확대적용하게 된다면 소멸되었던 리모델링 추진이 다시금 활성화 될 수 있다고 봤다.채 연구원은 "규제 속에서도 수혜를 보는 비즈니스는 존재할 수 밖에 없다"며 한샘에 대해 목표주가 13만3000원과 '매수' 의견을 유지했다.김하나 한경닷컴 기자 hana@hankyung.com

-

2

한화투자증권은 12일 한샘에 대해 “올해 2분기 매출과 영업이익이 전년 동기 대비 두 자릿수(%) 떨어지며 실적이 시장 기대치를 하회했다”며 목표주가를 기존 12만원에서 10만원으로 하향했다. 투자의견은 매수 유지.이 증권사 송유림 연구원은 “한샘의 2분기 연결기준 매출은 지난해 같은 기간보다 14.8% 줄어든 4306억원, 영업익은 11.3% 떨어진 154억원으로 추정된다”며 “비우호적 시장 여건이 지속되는 가운데 전 부문 매출 감소가 나타났다. 해외 연결법인 적자가 50억원 수준으로 직전 분기 대비 확대된 것도 영업익 부진에 영향을 미쳤다”고 설명했다.그는 “다만 부진한 실적에도 리하우스 대리점 매출액과 영업이익률이 동시에 개선되고 있는 점은 긍정적 요소”라며 “리하우스 대리점 매출 성장은 제휴점 매출 감소를 메울 만한 수준, 영업이익률도 1%포인트 가량 개선된 것으로 파악된다”고 덧붙였다.리하우스 대리점은 작년 말 기준 82개에서 지난달 말 160개로 빠르게 증가했다. 이달에도 20개 대리점이 추가 오픈할 것으로 보인다. 송 연구원은 “연말까지 리하우스 대리점 300개, 패키지 판매 월 1500세트를 달성하겠다는 회사 측 목표는 유효하다”고 말했다.이어 “당장의 실적 개선보단 리하우스 대리점을 통한 인테리어 시장 점유율 확대라는 한샘의 성장전략 방향성에 좀 더 주목할 필요가 있다”고 강조했다.김봉구 한경닷컴 기자 kbk9@hankyung.com

-

3

"한샘, 홈 인테리어 플랫폼 기업으로 변화…적극 매수해야"

하나금융투자는 9일 한샘에 대해 홈 인테리어 플랫폼 기업으로 변화가 기대된다며 ‘매수’ 추천했다. 목표주가는 13만3000원을 유지했다.이 증권사 채상욱 연구원은 “한샘은 ‘리하우스’를 중심으로 인테리어 수리 시장에서 플랫폼화를 진행하고 있다”며 “특히 전국 3000여 개 인테리어 자영업자와 단순 제휴를 넘어 대리점화를 추진 중”이라고 말했다.채 연구원은 “이에 올해는 플랫폼화 하는 변화가 이뤄지게 될 것”이라며 “지난해 4분기 기준 82곳인 리하우스는 연내 200곳 이상으로 늘어날 전망”이라고 설명했다.그는 “이 같은 한샘의 성장전략 변화에 주목해야 한다”면서 “이 회사의 현재 주가를 감안할 때 적극 매수해야 한다”고 강조했다.다만 올 2분기(4~6월) 실적은 시장 기대치를 밑돌 전망이다. 채 연구원은 “한샘은 2분기 매출 4261억원과 영업이익 178억원을 거둘 것”이라며 “부엌 부문 등에서 매출 감소가 나타났을 것으로 본다”고 분석했다.그는 “실적주(株)보다는 플랫폼 기업으로서의 긍정적 변화를 봐야 한다”며 “관련 성과에 따라 주가가 연동할 것”이라고 덧붙였다.박상재 한경닷컴 기자 sangjae@hankyung.com

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)

![AI에게 이렇게 말해보세요 "심호흡 한번 하고 문제를 해결해보자" [WSJ 서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36512304.3.jpg)