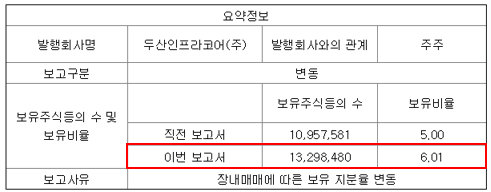

메리츠종금증권, 신저가 기록한 두산인프라코어 지분 확대.왜?

한경탐사봇의 탐색 결과 메리츠종금증권은 두산인프라코어(042670)의 주식보유비율을 6.01%로 1.01%p 비중 확대했다.

◆두산인프라코어, 2Q 실적 증가에도 신저가 기록하며 저평가

두산인프라코어는 지난 10일 신저가(5700원)를 기록했다.

이번 신저가는 중국 시장의 판매 부진으로 주가가 약세를 보인 것으로 추정된다.

두산인프라코어의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2조2000억원, 2972억원, 1728억원으로 전년비 2.61%, 8.82%, 21.01% 증가할 것이라고 잠정 실적을 공시했다.

두산밥캣은 미국 주택 시장 호황 지속, 유럽 반등으로 영업이익이 전년비 13.0% 증가한 1571억원을 기록했다. 반면 중국 매출액은 3345억원으로 전년비 22.0% 감소, 점유율은 7.1%로 하락했다. 이는 중∙소형 굴삭기 시장 경쟁심화가 원인이다.

두산인프라코어는 중국법인의 매출 감소에도 불구하고 전체 영업이익은 전년비 소폭 증가했다. 이는 프로모션 비용 감소에 따른 것으로 하반기부터 수익성 좋은 중대형 제품 비중이 확대될 시 수익성은 더욱더 개선될 것으로 전망된다.

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

-

기사 스크랩

-

공유

-

프린트

-

1

[단독] 하이브 키운 '멀티 레이블'이 제 발등 찍었다

뉴진스 소속사 어도어가 모회사인 하이브에 항의 메일을 보내기 시작한 것은 이달 3일이었다. 하이브의 또 다른 레이블 빌리프랩의 신인 걸그룹 아일릿이 지난달 25일 데뷔한 지 1주일여 만이었다. 신동훈 어도어 부대표는 박지원 하이브 대표와 김태호 빌리프랩 대표 등에게 “자회사 동의 없이 안무를 표절하고 직접 사용하고 콘셉트를 모사한 점 등에 대해 그에 상응하는 조치가 절실하니 빠른 답변을 바란다”고 보냈다.민희진 어도어 대표가 직접 나선 것은 16일이었다. 민 대표는 박 대표뿐 아니라 방시혁 의장을 비롯해 하이브아메리카의 스쿠터 브라운 대표 등에게도 메일을 보내 아일릿의 ‘뉴진스 베끼기’를 직격했다. 그는 “눈 가리고 아웅 하는 뻔뻔한 태도로 일관하는 게 창업 당시 오랜 엔터업계 부조리에 항거한다던 하이브의 태도가 맞냐”며 “자회사 간 이해상충을 야기하는 하이브식 경영을 비판한다”고 썼다.○방시혁 직격한 민희진23일 엔터테인먼트업계에 따르면 하이브와 어도어의 분쟁은 모회사와 자회사 이해상충 문제를 둘러싸고 설전을 벌이면서 불거졌다. 결국 하이브는 전날 민 대표의 어도어 경영권 탈취 의혹을 앞세워 전격 감사에 나섰고 대표이사 해임 절차를 밟기 시작했다. 민 대표는 이에 정면 반박하면서 뉴진스를 둘러싼 분쟁을 예고했다.하이브는 이날 민 대표를 상대로 압박 수위를 높였다. 하이브는 어도어 경영진이 해외 펀드에 어도어 주식을 매각하는 시나리오를 담은 문건을 발견했다고 밝혔다.하이브가 전날 어도어 전산 자산을 확보하면서 찾아낸 문건은 최소 3개로 알려졌다. 민 대표의 측근 A씨가 지난달 작성한 업무 일지다. 이

![[단독] 하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://img.hankyung.com/photo/202404/02.33877838.3.jpg)

-

2

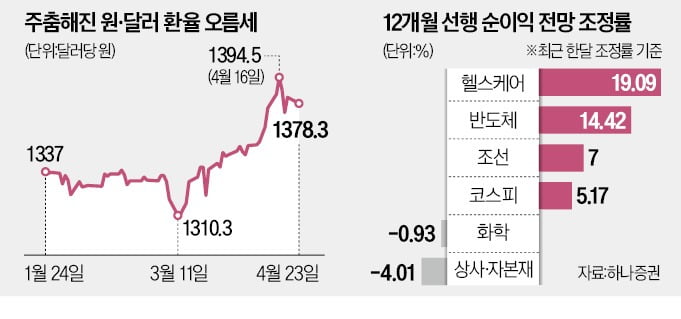

코스피지수가 2600선에서 횡보하고 있다. 지정학적 분쟁과 환율 등 증시 악재가 해소되며 지지선을 확인했다는 평가가 많다. 증권가에선 실적 개선 기대가 큰 조선과 반도체, 헬스케어 업종이 올해 주도주로 떠오를 것으로 전망했다.○고환율·중동분쟁 리스크코스피지수는 23일 0.24% 떨어진 2623.02에 마감했다. 지난 22일 1% 이상 오른 데 이어 2600선을 지켰다. 이날 서울 외환시장에서 원·달러 환율은 1378원30전에 거래를 마쳤다. 16일 1394원50전으로 고점을 찍고 이날까지 1.12% 떨어졌다. 이란과 이스라엘 간 분쟁이 잦아들며 증시가 바닥을 다지고 있다는 게 증권가의 분석이다.시장에선 당분간 증시가 급락할 가능성은 작다고 보고 있다. 한·미·일 재무장관이 17일 외환시장 개입 가능성을 시사하는 구두 개입에 나서면서 환율이 진정세로 접어들었기 때문이다.유가와 원자재 가격 상승세가 주춤해진 것도 증시에 긍정적으로 작용할 것이란 전망이 나온다. 시카고상업거래소(CME)에서 서부텍사스원유(WTI) 선물 가격은 5일 배럴당 86.10달러에서 이날 82.22달러로 하락했다. 구리 선물 가격 역시 19일 파운드당 4.5달러를 찍은 뒤 이날 4.4달러로 떨어지며 상승세가 주춤해졌다. 이경수 메리츠증권 리서치센터장은 “미국 기준금리 인하 시점이 늦춰진다는 이유로 증시가 하락했으나 단기 조정에 그칠 것”이라며 “글로벌 경기가 기대 이상으로 좋기 때문에 금리 인하 기조가 흔들리지 않는 이상 외국인 자금이 다시 국내 증시로 들어올 것”이라고 예상했다.○이제 실적 주도주 찾아라전문가들은 환율과 유가, 전쟁 등 대외적 요인보다 업종별 기업 실적에 주목하라고 조언한다. 올해 국

-

3

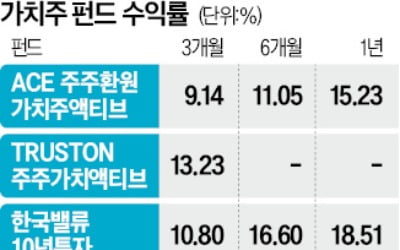

정부의 밸류업 프로그램 기대에 가치주 펀드가 모처럼 기지개를 켜고 있다.‘ACE 주주환원가치주액티브’ 상장지수펀드(ETF)는 23일 유가증권시장에서 0.53% 오른 1만2290원에 마감했다. 이 ETF의 3개월 수익률은 9.14%로 같은 기간 코스피지수 상승률(6.43%)을 2.71%포인트 앞섰다. 가치주 전략을 내세운 이 상품은 크레버스(7.82%), 세아제강지주(7.41%), 영원무역홀딩스(6.85%) 등을 담고 있다.작년 12월 상장한 ‘TRUSTON 주주가치액티브’의 3개월 수익률은 13.23%로 코스피지수를 6.8%포인트 초과했다. 이 ETF는 CJ㈜(5.63%), LS㈜(5.31%), 키움증권(5.08%), KB금융(4.34%) 등에 투자한다. 지난 2월 밸류업 프로그램 발표 이후 주가가 급등한 종목들이 집중 포진해 있다. 같은 기간 ‘한국밸류10년투자(10.8%)’ ‘마이다스액티브가치(8.34%)’ ‘신영마라톤(7.73%)’ 등 전통적 가치주펀드도 좋은 성적을 거뒀다.가치주펀드는 밸류에이션(실적 대비 주가 수준)이 낮은 우량주를 발굴해 기다리는 전략으로 수익을 낸다. 그러나 최근 몇 년간 2차전지, 바이오 등 성장주가 국내 증시를 주도하고 가치주로 꼽히는 지주사, 식음료, 가스, 전기, 유통 등 전통 산업군의 주가가 약세를 보이며 수익률이 악화했다.하지만 정부의 밸류업 프로그램으로 지주사와 금융주 등 저평가된 종목들이 반등하며 수익률이 개선됐다는 평가다.김기백 한국투자신탁운용 중소가치팀장은 “주주환원책 강화는 거스를 수 없는 시대적 흐름이기 때문에 정책과 관계없이 장기적으로 국내 증시에 큰 영향을 미칠 것”이라고 말했다.최만수 기자

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)