"마오타이, 2분기 실적 예상치 하회…대리점 축소 탓"-하나

백승혜 하나금융투자 연구원은 "마오타이가 상반기 순이익이 전년 동기 대비 26% 증가한 199억위안의 실적 잠정치를 발표했다"며 "2분기 순이익은 20% 증가해 시장 추정치(27% 증가)에 못 미친 것으로 보인다"고 밝혔다.

2분기 실적 부진의 원인은 전년 동기 높은 기저와 대리점 축소 때문이라고 풀이했다. 지난해 말 이후 판매 대리점을 축소하고 직영점 비중을 늘려가는 과정에서 직영 점포의 공급량이 아직 대리점 물량을 완전히 대체하지 못했다는 설명이다.

3분기 부터는 실적이 반등할 것으로 예상했다. 백 연구원은 "3분기 매출은 지난해 3% 증가에 그친 기저효과로 톱라인 성장률이 29%를 기록할 것"이라며 "우호적인 투자심리가 지속될 전망"이라고 내다봤다. 연간 매출액 성장 목표치(14%)는 무난하게 달성 가능할 것이란 관측이다.

그는 "연초 이후 주가가 65% 상승해 최고가를 경신 중"이라면서도 "현재 목표가 대비 여전히 10%의 상승여력이 있다"고 진단했다.

오정민 한경닷컴 기자 blooming@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

중국 명주 마오타이그룹 수장 교체… '낙하산 인사' 논란

중국이 자랑하는 세계적인 명주 마오타이(茅台)그룹의 수장이 전격 교체됐다.8일 중국 경제전문 제일재경 보도에 따르면 중국 구이저우(貴州)성 당위원회는 전날 밤에 리바오팡(李保芳.59) 마오타이그룹 총경리를 회장에 임명하는 인선안을 통보했다.리 신임회장은 기존 마오타이그룹 당위원회 서기와 총경리에 더해 회장직 등 3개 직위를 맡게 된다.그의 회장직 승계는 지난 2015년 8월 24일 구이저우성 경제정보화위원회 주임에서 마오타이그룹 당위원회 서기와 부회장, 총경리로 내려온 지 2년 9개월만이다.전임인 위엔런궈(袁仁國.61) 회장이 마오타이에서 일한 지 43년, 전전임 리커량(李克良) 회장의 50여년에 비하면 너무 짧은 재직기간이어서 향후 마오타이 전망을 우려하는 분석도 나오고 있다.리 회장의 전격적인 회장직 승계는 마오타이에 내려와서 개혁적인 성과를 거뒀다는 점이 주된 요인으로 작용한 것으로 보이지만 정확한 교체사유는 알려지지 않고 있다.마오타이그룹의 판매수입은 2015년 419억 위안(약 7조1천억원)에서 2017년 764억 위안으로 뛰어올랐고 순이익도 227억 위안에서 403억 위안으로 증가했다.하지만 중국 매체들은 지난 2년간 마오타이 실적이 늘어난 것은 바이주(白酒) 산업이 전반적으로 불황기에서 벗어나 새로운 성장기를 구가할 때였다는 점을 들어 리 신임회장의 공으로만 돌리기는 어렵다는 점을 지적했다.전임 위엔런궈 회장의 거취에 대해서는 알려지지 않고 있다.리 회장은 마오타이에 들어오기전에 대부분을 구이저우성 경제정보화위원회 주임, 국방공업공작위원회 서기 등을 지냈다.중국에서 국주 대접을 받는 마오타이는 시진핑(習近平) 국가 주석 집권 이후 부정부패와 사치풍조 척결에 나서면서 한때 된서리를 맞기도 했지만, 중국에서 중산층이 늘어나면서 소비가 다시 가파르게 증가하면서 성세를 구가하고 있다.마오타이는 영국 브랜드파이낸스가 발표한 2016년 증류주 브랜드가치 순위에서 세계 1위에 오르기도 했다./연합뉴스

-

2

"삼성전자, 3D 낸드 빠르게 수요 회복 중…소재株 주목"

키움증권은 16일 반도체 산업에 대해 "삼성전자의 3D 낸드 가동률 상승이 본격화될 것으로 예상된다"고 분석했다.이 증권사 박유악 연구원은 "최근 상황이 급반전돼 SSD를 포함한 낸드의 수요 회복이 가파르게 나타나기 시작하고 있다"며 "한계치에 근접한 3D 낸드의 가격과 도시바 정전으로 인한 공급 감소가 구매 심리를 자극한 것으로 판단된다"고 했다.이어 "일본의 수출규제가 구매 심리에 더욱 불을 지피며 업계 내 쌓인 재고의 급격한 소진으로 이어질 것으로 보인다"며 "따라서 올 하반기는 삼성전자의 3D 낸드 가동률 상승에 투자 포인트를 집중하는 전략을 추천한다"고 했다.삼성전자의 3D 낸드 가동률 상승으로 인한 소재·부품 업종의 실적 턴어라운드가 예상된다는 설명이다.박 연구원은 "일본 규제 사태는 15% 수준에 불과한 반도체 소재의 국산화율을 더욱 빠르게 끌어올리는 촉매제가 돼 관련 업체들의 중장기 성장성을 크게 높여줄 것"이라며 "SK머티리얼즈, 원익머티리얼즈, 마이크로프랜드에 주목한다"고 덧붙였다.노정동 한경닷컴 기자 dong2@hankyung.com

-

3

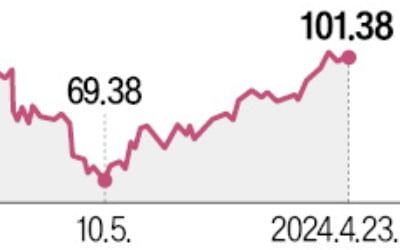

이스라엘의 저고도 방공망 ‘아이언돔’의 주요 부품과 탄약을 공급하는 미국 방산·우주항공 기업 RTX(옛 레이시온테크놀로지스) 주가가 상승세다. 이란이 지난 13일 이스라엘을 향해 날린 300여 기 미사일과 드론을 요격하는 데 이 회사 방공 무기가 활약하며 ‘전쟁 특수’를 누리고 있다는 평가다.23일(현지시간) 미국 뉴욕증시에서 RTX 주가는 올 들어 18.96% 오른 101.38달러로 장을 마감했다. 지난해 하반기 에어버스 등에 납품한 항공기 엔진에 내구성 문제가 불거지면서 68.75달러까지 떨어졌지만, 이스라엘과 하마스 전쟁이 벌어진 뒤 급상승했다. RTX는 베스트셀러 방공 미사일 패트리어트와 공격용 순항미사일 토마호크 등 다양한 무기를 제작·공급한다.RTX는 2020년 코로나19 팬데믹으로 매출이 전년 대비 27% 급감했다가 지난해 743억1000만달러(약 103조원)의 매출을 올려 팬데믹 이전 수준에 근접했다. 이날 발표한 1분기 매출도 작년 같은 기간보다 12% 증가한 193억달러를 기록하며 순항 중이다. 블룸버그에 따르면 올해 매출 787억6000만달러, 영업이익은 96억달러에 이를 것으로 예상된다. 매슈 에이커스 웰스파고 연구원은 “RTX 주가는 엔진 리콜 등 일회성 비용 우려가 반영돼 저평가 상태”라고 했다.우크라이나 지원 등으로 줄어든 무기 재고를 채워야 하는 유럽 각국 수요와 함께 최근 미 의회가 우크라이나 지원 예산안을 통과시키면서 매출 증가세는 더욱 가팔라질 전망이다. 올 들어 이스라엘 방위군(IDF)이 RTX의 ‘큰손’으로 떠올랐다. 이스라엘은 이달 13일 이란의 대규모 드론과 미사일 공격을 막아내는 데 1조8000억원에 달하는 요격용 무기를 사용할 정도로 많은 자원

![[이 아침의 음악인] 말코 지휘자 콩쿠르, 韓 최초 우승자 이승원](https://timg.hankyung.com/t/560x0/photo/202404/AA.36512647.3.jpg)