파멥신·강스템바이오텍, 신약 개발 기대감 '高高'

위기의 제약·바이오주…반등 기대주는?

아이센스, 2분기 매출 450억 '실적개선'

바이오 시험인증업체 디티앤씨도 관심

아이센스, 2분기 매출 450억 '실적개선'

바이오 시험인증업체 디티앤씨도 관심

실적 가시화된 기업이 안전

씨젠이 대표적이다. 씨젠은 호흡기·자궁경부암 등을 검사하는 진단시약 제품 ‘올플렉스’를 사용하는 곳이 늘면서 1분기 영업이익이 전년 동기 대비 265.2% 늘어난 58억원을 기록했다.

매출은 12.4% 늘어난 275억원이었다. 신재훈 한화투자증권 연구원은 “올플렉스 납품처가 2017년 519개에서 지난해 903개로 늘면서 시약 매출이 늘어났다”며 “1분기에 87곳이 납품처에 추가되고 5개 신제품을 내놓으면서 실적 개선 추세가 지속되고 있다”고 말했다.

삼천당제약 역시 빠른 실적 개선이 기대되고 있다. 하나금융투자에 따르면 삼천당제약의 올해 영업이익은 422억원으로 지난해보다 172.3% 늘어날 것으로 전망된다. 안주원 하나금융투자 연구원은 “기존 점안제 판매가 늘어나고 있으며 황반변성 치료제인 아일리아 바이오시밀러(복제약) 파이프라인의 가치가 부각되고 있다”며 “점안제 복제약 수출도 지속적인 영업이익을 올릴 것으로 예상된다”고 말했다.

의료기기 업체인 아이센스의 실적 개선세도 이어질 것이란 관측이다. 신한금융투자에 따르면 아이센스의 2분기 매출은 450억원으로 전년 동기 대비 10.2% 늘어날 것으로 예상된다.

영업이익도 55.0% 증가한 69억원을 기록할 것으로 전망된다. 향후 성장에 대한 기대도 높다. 배기달 신한금융투자 연구원은 “상반기 중국에서 혈당검사측정기 미터기를 허가받은 데 이어 하반기에는 혈당검사측정기인 스트립의 승인도 기대된다”고 말했다.

신약개발 모멘텀 기대도 여전

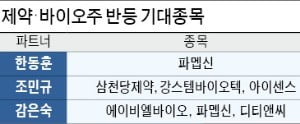

파멥신은 신약개발에 따른 기대가 커지고 있다. 지난해 11월 상장한 파멥신은 항체의약품 전문 업체다. 뇌종양 치료제인 타니비루맵과 다양한 항암제 이중항체를 개발한다. 파멥신은 지난달 29일 글로벌 임상과 파이프라인 강화를 위해 1000억원 규모의 무보증 사모 전환사채(CB)를 발행한다고 공시했다. 진흥국 한국투자증권 연구원은 “이번 자금조달로 파멥신의 가치가 재평가될 것”이라며 “이중항체 등 후속 파이프라인 개발이 본격화될 전망”이라고 분석했다.

아토피 치료제를 개발하는 강스템바이오텍은 지난 1월 임상 3상을 위한 투약을 마치고 추적 관찰을 진행 중이다. 이르면 올해 3분기 안에 최종 결과가 발표된다. 오병용 DS투자증권 연구원은 “약 30만 명의 국내 중증 아토피 환자 중 10%만 점유해도 연간 1000억원 이상의 매출을 기대할 수 있다”고 말했다.

한국경제TV 전문가인 조민규 파트너는 “줄기세포를 이용한 아토피 치료제 임상 3상뿐 아니라 건선, 류머티즘관절염 등 신규 적응증에 대한 임상 2상을 진행하고 있다”며 “아토피 치료제의 경우 유럽 임상 2상을 준비하고 있어 새로운 주가 촉매제가 될 것”이라고 기대했다.

신약개발을 돕는 기업들의 수혜도 기대된다. 한국경제TV 전문가인 감은숙 파트너는 “인보사 사태 발생 직후인 4월부터 인허가 부분에서 식약처의 심사가 매우 까다로워지고 기존보다 더 많은 자료 제출을 요구하고 있다”며 “높아진 기준을 충족하는 데이터가 필요하기 때문에 임상시험 수탁(CRO), 바이오의약품 위탁개발(CDO) 등 연구개발 서비스 업체의 비용 증가로 매출 향상이 기대된다”고 말했다. 감 파트너는 시험인증 업체 중 최초로 상장된 회사인 디티앤씨에 관심을 가질 만하다고 꼽았다.

강영연 기자 yykang@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)