알아서 굴려주는 퇴직연금 나온다…DC형 가입자들 귀가 '솔깃'

돈버는 습관

장경영의 재무설계 가이드

<79> 퇴직연금 디폴트 옵션

장경영의 재무설계 가이드

<79> 퇴직연금 디폴트 옵션

한국경제신문의 특종 기사(4월 5일자 A1면)가 확정기여(DC)형 퇴직연금 가입자들을 술렁이게 했다. 이르면 내년부터 금융회사가 알아서 퇴직연금을 굴려주는 ‘디폴트 옵션(자동투자 제도)’이 도입된다는 소식에 퇴직연금을 스스로 관리하는 데 부담을 느끼던 사람들은 귀가 솔깃해졌다.

디폴트 옵션은 DC형 퇴직연금 가입자가 별도의 운용 지시를 내리지 않더라도 금융회사가 가입자의 투자 성향에 맞게 알아서 적립금을 굴려주는 제도다. DC형은 가입자가 자기 책임으로 퇴직연금을 관리해야 한다.

금융투자가 낯설고 원금 손실 위험이 걱정돼 자신 있게 퇴직연금을 관리하는 가입자가 많지 않은 게 현실이다. 누군가 알아서 굴려주기를 원하는 퇴직연금 가입자가 많다. 이런 바람이 현실화된다고 하니 반갑다는 반응이다.

이에 따라 미국 정부는 1990년대 자동가입 방식에 디폴트 옵션을 도입했다. 자동가입 방식 도입 전엔 근로자가 대표적인 DC형 퇴직연금인 401(k)에 가입하려면 분명하게 가입 의사를 밝혀야 했다. 하지만 자동가입 방식이 도입되면서 분명한 거부 의사를 밝히지 않는 한 자동가입되도록 바뀌었다.

원래 퇴직연금에 가입하려면 자신의 한 달 급여 중 몇 %를 401(k)에 넣을지, 즉 기여율을 정해야 했다. 자동가입 방식에선 3%가 기본값으로 정해졌다. 자동가입 방식이 되면서 자산배분 방식에 디폴트 옵션이 생겼다. 가입자가 특별한 의사 표시를 하지 않으면 적립금 전액이 머니마켓펀드(MMF)에 투자하도록 했다.

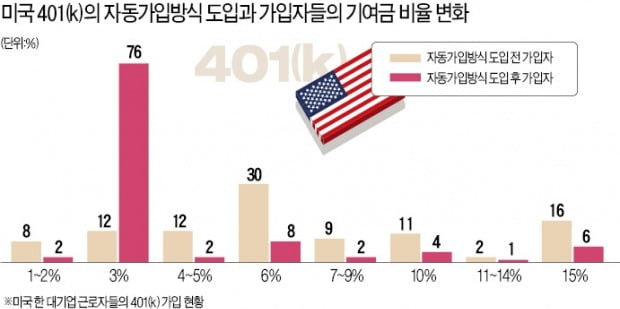

한국 정부가 도입을 추진하고 있는 디폴트 옵션은 미국의 초기 디폴트 옵션과는 형태가 다르다. 그러나 한국보다 수십 년 앞서 시행된 미국 사례에서 참고할 내용이 많다. 1985년 401(k)을 도입하고 1998년 자동가입 방식을 적용한 미국의 한 대기업 퇴직연금 가입자들을 분석한 연구 결과를 보자.

자동가입 방식이 적용된 가입자들은 기본값인 3%를 그대로 받아들인 사람이 76%로 압도적이었다. 기여율 6%까지는 근로자가 내는 금액의 절반을 회사가 추가로 지원하기 때문에 근로자 입장에서 이익인데, 대다수가 이런 이점을 제대로 활용하지 않았다.

자산 배분에서도 디폴트 옵션이 위력을 발휘했다. 자동가입 방식 가입자의 75.3%가 디폴트 옵션인 MMF에 401(k) 적립금 전액을 투자했다. 자동가입 방식 이전 가입자는 6.1%에 불과했던 것에 비해 엄청나게 증가한 수준이다.

요약하면 자동가입 방식이 디폴트 옵션으로 도입되자 가입률은 높아졌지만 많은 사람이 얼마를 투자할지(기여율)와, 어디에 투자할지(자산 배분)를 스스로 결정하기보다 주어진 기본값을 받아들이기만 했다. 디폴트 옵션이 퇴직연금 가입자들을 수동적으로 저축하는 사람들로 만든 셈이다.

정부가 추진하는 디폴트 옵션은 미국 경험을 고려해서 마련돼야 한다. DC형 가입자들도 잘 설계된 디폴트 옵션에 의지하려 하기보다 자신의 퇴직연금을 스스로 관리하려고 노력해야 한다. 디폴트 옵션에 따라 수동적으로 저축하는 사람이 되는 것은 최선이 아니라 차선이다.

장경영 한경 생애설계센터장 longrun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)