'공짜 점심' 먹는 방법은 분산투자뿐…DC형 퇴직연금 굴리기에 '딱'

변동성의 시대 - 투자 대가에게 길을 묻다

(6) 데이비드 스웬슨

(6) 데이비드 스웬슨

스웬슨은 탄탄한 기금이 있어야 외부 자본에 흔들리지 않고 창립 목표에 따라 학생을 뽑고 대학을 운영할 수 있다고 강조한다. 그는 사실상 ‘영원히’ 유지돼야 하는 기금을 운용하기 위해 ‘포트폴리오 전략’을 개발해 실행하고 있다. 그의 투자 기법은 ‘수익은 얻되 손실을 최소화하기 위해 분산을 통한 안정성을 추구’한 것이 특징이다.

스웬슨은 리먼브러더스와 살로몬브러더스 등에서 일하며 새로운 금융기술을 개발한 투자전문가다. 살로몬브러더스에서 일할 당시 IBM, 세계은행과 함께 최초로 통화 거래 스와프 구조를 만들기도 했다. 1985년 모교인 예일대의 요청으로 기금운용을 맡았다. 지난해 10월 발간된 예일대 기금운용 연례보고서에 따르면 지난 20년간 연평균 11.8% 수익률을 기록했다.

기금운용의 ‘바이블’로 여겨지는 스웬슨의 전략을 간단히 요약하면 ‘주식에 집중하되 분산투자하라’로 정리할 수 있다. 스웬슨은 “주식에 집중하는 것은 수익률을 제고하는 것이며 분산 추구는 위험을 낮출 것”이라고 말했다. 조홍규 삼성자산운용 투자리서치센터장은 “채권 중심의 안전자산 투자 일변도이던 기금 운용 방식을 바꿔 주식 비중을 높이는 대신 자산배분을 통해 안정성을 높였다는 점에서 새로운 시도였다”고 평가했다.

스웬슨은 주식 투자의 중요성을 강조했다. 주식이 위험성은 크지만 장기적으로 압도적인 수익률을 낼 수 있다고 평가했다. 그는 “1925년 12월 1달러를 장기 국채에 투자했다면 2005년 12월 71달러를 벌 수 있었다”며 “하지만 미국 대형주에 투자했다면 2658달러, 소형주는 1만3706달러로 불어났을 것”이라고 설명했다.

한국에 적용해봤더니…

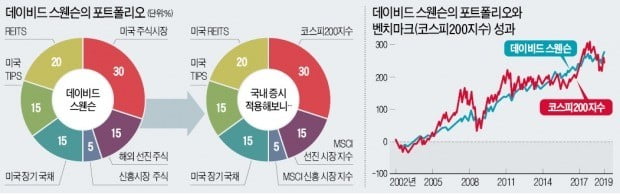

그의 투자전략은 미국뿐 아니라 한국 투자자에게도 유효한 것으로 나타났다. 키움증권에 따르면 스웬슨의 전략을 토대로 자산포트폴리오를 구성해 모의투자한 결과 2002년(블룸버그 데이터 확보가 가능한 시점)부터 작년까지 240%에 달하는 수익률을 올렸다.

포트폴리오는 코스피200지수(30%), MSCI 선진시장지수(15%), MSCI 신흥시장지수(5%), 미국 장기 국채(15%), 미국 물가연동채(TIPS·15%), 미국 리츠(REITs·부동산투자회사·20%)로 구성했다. 스웬슨이 저서 《Unconventional Success(비관습적 성공)》에서 개인투자자에게 제시한 구성을 따라 한국 시장에 적용했다. 다만 장기 국채, 물가연동채, 리츠는 국내 시장에서 분석 대상 기간(2002년 3월 이후)을 만족시키는 자산이 없어 미국 증시에 상장된 펀드를 이용했다.

스웬슨 전략의 16년 누적 수익률은 코스피200지수와 비슷했지만 변동성은 낮았다. 16년간 스웬슨 전략의 샤프지수는 0.77로 코스피200지수(0.46)보다 높았다. 샤프지수는 위험 대비 성과를 나타내는 것으로 숫자가 높다는 것은 위험 대비 높은 성과를 낸다는 뜻이다. 즉 동일한 위험을 가정했을 때 높은 수익률을 얻을 수 있음을 의미한다. 최재원 키움증권 연구원은 “안전자산을 절반 정도 포함했음에도 주식시장 평균과 비슷한 성과를 냈다”며 “변동성이 낮고 안정적인 수익률을 내는 전략”이라고 평가했다.

투자할 때 주의할 점은

스웬슨의 전략은 특히 장기투자에 적합하다. 김경록 미래에셋자산운용 은퇴연구소장은 “스웬슨의 전략은 기금운용에 뿌리를 두고 있어 장기투자에 적합하다”며 “직장인들이 확정기여(DC)형 퇴직연금을 운용할 때 참고할 만하다”고 조언했다. 스웬슨도 “많은 분별 있는 전략들이 3~5년간의 투자기간을 필요로 한다”며 “궁극적으로 올바른 결정이라도 단기적으로는 어리석어 보일 수 있다”고 말했다.

꾸준히 리밸런싱(자산 교체)을 하는 것도 잊지 말아야 한다. 예를 들어 주식가격이 떨어지고 채권가격이 올라가면 포트폴리오 내에서 주식 비중이 작아지고 채권 비중은 높아지는데 이는 본래 목표보다 기대 위험과 수익이 낮아진다. 이럴 때 채권을 팔고 주식을 사서 다시 비중을 맞춰야 한다. 하지만 보통 이런 경우는 주식시장 전망이 악화되는 상황이 많아 투자자들의 의지가 필요하다고 스웬슨은 강조했다. 그는 “현재 가격이 많이 떨어져서 인기 없는 자산을 사는 전략은 현재 인기가 좋은 자산을 살 때보다 높은 수익을 약속한다”며 “리밸런싱은 투자자가 계획한 위험과 수익을 유지해주는 수단”이라고 설명했다.

그는 빚을 내 투자하는 것은 매우 위험하다고 지적했다. 스웬슨은 “레버리지는 상당한 가치를 창출할 수 있는 동시에 큰 피해를 줄 우려가 있다”며 “장기 투자자에게는 특히 위험하다”고 평가했다.

강영연 기자 yykang@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 예술인 QUIZ : 단편 '일러두기'로 이상문학상 수상](https://timg.hankyung.com/t/560x0/photo/202404/AA.36512057.3.jpg)