2016년부터 지난해까지 7000~9000원 박스권에서 등락을 거듭했던 유가증권시장 상장 맥쿼리인프라가 올 들어 꾸준한 상승궤적을 그리며 1만원 선을 돌파했다. 고배당에 매력을 느낀 외국인투자자들이 먼저 상승 시동을 걸었고, 최근엔 개인투자자들도 올라타고 있다. 배당주 투자자들의 ‘필수 투자 아이템’으로 뜨는 분위기다.

높아진 투자 매력

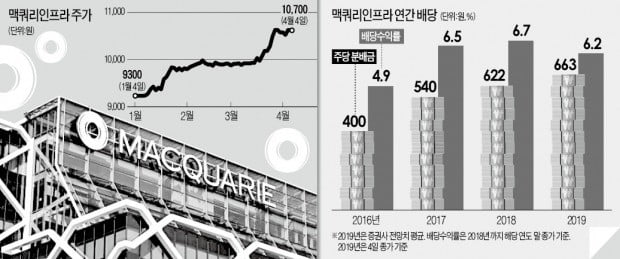

4일 맥쿼리인프라는 유가증권시장에서 전날과 같은 1만700원에 마감했다. 맥쿼리인프라의 올해 상승률은 15.2%다. 지난달에는 최근 1년간 최고가(1만750원)를 찍기도 했다. 올 들어 외국인투자자가 619억원어치를 순매수하며 주가를 끌어올렸다. 지난달부터는 개인투자자들도 추격매수에 나서며 174억원어치를 사들였다.

맥쿼리인프라는 경기 용인~서울고속도로 등 국내 인프라 자산에 투자하는 펀드로 맥쿼리자산운용이 운용한다. 유가증권시장에 상장돼 실시간으로 거래된다. 지분 투자로 얻는 수익 등을 분배(배당)금으로 지급한다. 지난해 주당 배당금은 622원으로 연말 기준 배당수익률(주당 배당금/주가)은 6.7%에 달했다.

작년까지 수년간 주가가 박스권을 벗어나지 않는 흐름을 보였지만, 올 들어서 눈에 띄는 상승세를 타고 있다. 이런 움직임이 나타난 건 미국 중앙은행(Fed)의 금리인상 속도 조절 등으로 맥쿼리인프라의 배당 매력이 부각됐기 때문이라는 분석이다. 라진성 키움증권 연구원은 “자본수익보다 안정적인 배당수익이 매력포인트인 배당주는 통상 금리인상 시기에는 빛을 보지 못하는 경우가 많다”며 “글로벌 경기침체 우려가 커져 금리인상이 지연되면서 시장의 주목을 받았다”고 말했다.

운용보수를 이달부터 낮춘 점도 호재로 작용했다. 맥쿼리자산운용은 이달 들어 기본보수율을 시가총액의 1.1~1.25%에서 0.85%로 인하했다. 성과보수는 없앴다. 맥쿼리인프라 주요 주주인 국내 헤지펀드 운용사 플랫폼자산운용이 지난해 보수가 과도하다며 운용사 교체를 요구한 것을 계기로 보수를 낮춘 데 이어 두 번째 조정이다. 김동양 NH투자증권 연구원은 “성과보수가 없어지면서 투자자들의 부담이 줄어들었다”며 “매수세가 더 늘어날 가능성이 있다”고 말했다.

올해 예상 배당수익률 6.2%

전문가들은 올해 맥쿼리인프라의 실적이 개선되면서 배당금이 늘어날 것으로 보고 있다. 맥쿼리인프라에 대해 보고서를 낸 NH투자증권 키움증권 삼성증권 세 곳은 맥쿼리인프라의 올해 순이익 전망치 평균이 2315억원으로 전년(2077억원)보다 11.5% 늘어날 것으로 관측했다.

올해 주당 배당금 전망치 평균은 663원이다. 4일 기준 배당수익률은 6.2%로 지난해 말보다 낮아졌다. 하지만 유가증권시장 평균(2.5%)은 크게 웃돈다. 유로스톡스50지수와 S&P500, 닛케이225를 기초자산으로 하는 녹인 배리어(손실가능 구간) 50~55%짜리 주가연계증권(ELS)과 비교해도 높은 수준이다. 요즘 이런 종류의 ELS 목표수익률은 연 5.5~6%다.

다만 주가가 급하게 상승하면서 증권사 애널리스트들이 제시한 목표주가에 근접했다는 점은 부담 요인으로 꼽힌다. NH투자증권과 키움증권, 삼성증권의 맥쿼리인프라 목표주가는 모두 1만1000원으로 이날 종가보다 2.8% 높다. 김동양 연구원은 “지난해 플랫폼파트너스와의 표 대결 등을 거치며 단기차익을 노리는 투자자도 많이 유입됐다”며 “단기적으로 조정을 받을 수 있는 만큼 과도한 투자는 자제해야 한다”고 말했다.

맥쿼리 인프라스트럭처 파트너스 4호 펀드(MIP4호 펀드)는 총 미화 50억달러(약 5조6550억원) 규모로 자금 모집을 완료했다.맥쿼리 그룹의 맥쿼리 인프라스트럭처 및 실물자산(이하 MIRA)부문은 지난해 말 MIP4호 펀드가 미화 50억달러(약 5조6550억원) 규모로 자금 모집을 마쳤다고 14일 밝혔다. MIP4호 펀드는 MIRA가 글로벌 투자자들에게 북미시장을 투자대상으로 5번째 모집한 비상장 인프라펀드다. MIP3호 펀드는 2014년 총 미화 30억달러의 모집액을 달성했다. 맥쿼리 그룹은 MIP3호펀드와 유사한 투자전략을 구사한다는 계획이다. MIRA부문은 이번 MIP4호펀드를 포함해 지난 2년간 전 세계적으로 총 미화 290억 달러(약 32조7990억원)의 자금을 조달했다. MIRA는 미화 1290억 달러(약 145조8990억원)의 자산을 운용하는 선도적 글로벌 대체 자산운용사다. 이번 MIP4호 펀드에는 공공 연금기관, 사적 연금기관, 보험사, 기업 및 국부펀드 등 기존 MIRA 펀드 투자자 및 새로운 투자자들이 투자했다. MIP4호 펀드는 교통 통신 에너지 폐기물 등 양질의 인프라 투자를 지향하며, 이미 관련 섹터 몇개 자산에 대한 투자를 진행했다. 마틴 스탠리 MIRA 부문 글로벌 대표는 "전세계 고객들이 지속적으로 MIRA 펀드를 지원해주셔서 매우 기쁘며, 이해관계자들을 위해 관련 투자를 책임있고 지속가능하도록 운용하는데 매우 큰 책임을 느낀다"며 "MIP4호 펀드가 성공적으로 자금을 조달할 수 있었던 것은 인프라 투자에 대한 MIRA의 각 지역에 특화된 접근 방법은 물론 지난 20년 간 달성해온 우수한 투자성과에 대한 투자자분들의 성원 때문"이라고 말했다. MIP 펀드의 칼 쿠첼 대표는 "다각화된 투자 포트폴리오를 개발하는 한편 운용팀의 섹터에 대한 전문성과 액티브한 접근방식을 통해 자산운용에 있어 운영 성과를 개선하고, 투자에 대해 지속적으로 가치를 증가하는 데 중점을 두고 있다"고 밝혔다. 고은빛 한경닷컴 기자 silverlight@hankyung.com

맥쿼리 인프라스트럭처 및 실물자산 사업부문(MIRA)은 맥쿼리코리아오퍼튜니티즈펀드 제3호 및 제4호(MKOF 3·4)를 통해 진행한 ADT캡스 인수거래가 '2018 코리아 베스트 M&A'에 선정됐다고 28일 발표했다. '2018 코리아 베스트 M&A'는 인수거래가 아시아의 주요 경제지인 더 에셋(The Asset)이 선정한다. 더 에셋지는 1999년 홍콩에서 설립된 아시아 지역의 금융 매체로, 한국 홍콩 등을 비롯한 17개 국가와 지역 전문가 및 투자자 여론조사와 자체 심사를 통해 매년 1월 '더 에셋 트리플 에이 컨트리 어워드(The Asset Triple A Country Awards)'를 시상한다. ADT캡스 인수거래는 인수금액(2조9700억원)을 기준으로 한국의 사모펀드 참여 바이아웃 거래 중 2014년 이래 가장 큰 거래다. 2018년 국내 최대 인수합병 거래다. 맥쿼리인프라는 관련 상을 전체 거래를 진행한 SK텔레콤과 공동수상했으며, 시상식은 지난 24일 홍콩 포시즌스호텔 그랜드볼룸에서 진행됐다. MIRA의 MKOF3, 4의 운용사인 맥쿼리코리아오퍼튜니티즈운용의 김용환 대표는 "맥쿼리 인프라스트럭처앤리얼에셋 사업부문은 전세계 1위의 인프라펀드 운용사로 국내에서도 약 7조 규모의 사모 및 공모펀드를 운용하고 있으며, 국내 연기금 및 기관투자자들에게 다양한 해외 인프라펀드 투자 기회도 제공하고 있다"고 밝혔다. 이어 "이번 건은 향후 스마트 시티 인프라의 기반이 될 보안서비스에 투자한 사례로, 맥쿼리그룹차원에서도 한국에서 진행한 역대 최대 단일 인수 사례"라며 "SK텔레콤과 같은 훌륭한 파트너와 함께 진행한 이번 거래가 관련 업계에서 성공적인 바이아웃거래로 인정받아 기쁘다"고 덧붙였다. 고은빛 한경닷컴 기자 silverlight@hankyung.com

맥쿼리인프라가 운용사 기본보수를 내리고 성과보수를 폐지한다는 소식에 52주 신고가를 기록했다.21일 오전 9시15분 현재 유가증권시장에서 맥쿼리인프라는 전 거래일보다 130원(1.38%) 오른 9570원에 거래 중이다. 장중 한때는 9750원까지 올라 52주 신고가를 새로 썼다.앞서 맥쿼리인프라는 운용사 맥쿼리자산운용에 지급하는 기본보수 수준을 낮추고 성과보수는 폐지하기로 했다고 밝혔다. 보수 조정안에 따르면 기본보수 요율이 기존 맥쿼리인프라 시가총액의 1.10%??1.25%에서 0.85%로 낮아지고 성과보수 항목은 삭제된다.안혜원 한경닷컴 기자 anhw@hankyung.com