"원익IPS, 2020년 사상 최대실적 기대…목표가↑"-이베스트

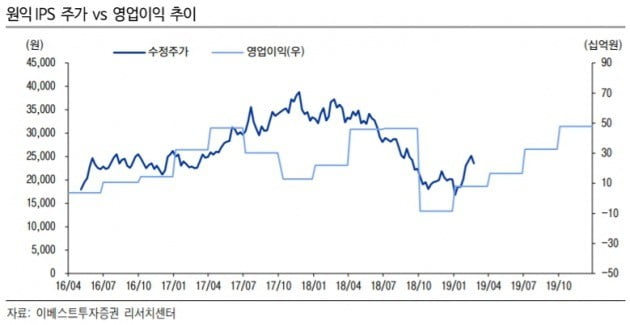

이 증권사 어규진 연구원은 “원익IPS의 2018년 4분기 실적은 매출 전년 동기 대비 16.5% 늘어난 1047억원, 영업적자 86억원으로 적자 전환하며 시장 기대치(영업이익 98억원)를 하회했다. 수익성 부진은 원익테라세미콘과의 합병 전 불용 재고비용 등 일회성 비용이 100억원 이상 반영된 탓”이라고 설명했다.

올해도 실적 부진이 불가피할 것으로 전망했다. 어 연구원은 2019년 원익IPS 매출은 9.7% 줄어든 7629억원, 영업익도 7.5% 감소한 1184억원으로 예상했다. “주가는 반등하더라도 삼성전자가 DRAM 및 낸드(NAND) 반도체 신규 투자를 최소화할 것”이란 점을 근거로 들었다.

진가를 발휘할 시점은 2020년으로 내다봤다. 그는 “2020년 이후 삼성전자 반도체 장비 투자와 퀀텀닷·플렉서블 OLED(유기발광다이오드) 투자 재개에 따라 원익IPS의 2020년 매출과 영업익은 각각 29.1%, 57% 뛴 9852억원 1858억원으로 사상 최대 실적이 기대된다”고 말했다.

이어 “원익IPS 주가가 연초 저점 대비 39.3% 급등했다. 내년 이후 실적 상승세 진입에 따른 프리미엄을 반영해 목표주가를 3만원으로 상향한다”고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)