국내 증권사 '매수 일색' 보고서 여전…1년간 매도 의견 고작 0.1%

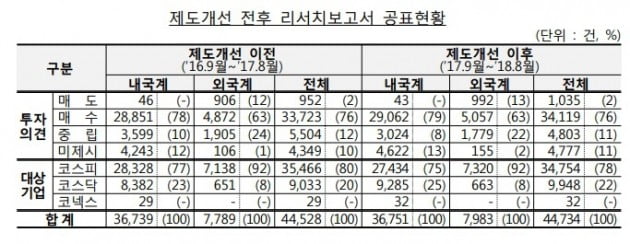

20일 금융감독원에 따르면 국내에서 영업하는 증권사 47곳은 2017년 9월부터 지난해 8월까지 투자 의견을 제시하는 보고서를 4만4734건 냈다. 이 중 매도 의견은 전체의 2%(1035건)에 그쳤다. 지난 2016년 9월부터 2017년 8월까지의 매도 의견 비중도 2%로, 제도 개선 1년 후에도 수치는 동일했다.

금감원은 2017년 9월1일부터 리서치 보고서의 객관성을 높이고 애널리스트의 독립성을 강화하기 위한 제도개선 방안을 시행 중이다. 하지만 증권사들이 기업 분석 보고서에서 매도 의견을 내지 않는 분위기는 좀처럼 사라지지 않고 있다.

그나마 매도 보고서의 95.84%(992건)는 골드만삭스와 도이치뱅크 등 외국계 증권사 15곳이 발간한 것이었다.

32개의 국내 증권사가 매도 의견을 낸 경우는 4.15%(43건)에 그쳤다. 전체 보고서 중 매도 의견의 비중은 0.1%에 그쳤다.

금감원 관계자는 "국내 증권사의 매도의견 비중이 외국계 증권사에 비해 현저히 낮은 현상은 제도 개선 이전 수준과 큰 변화가 없었다"고 전했다.

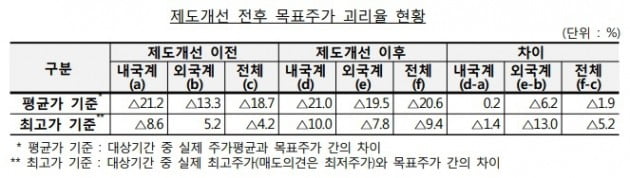

금감원에 따르면 평균가 기준 괴리율은 제도 개선 이전(-18.7%)보다 제도 개선 이후(-20.6%) 1.9%포인트 더 낮아졌다. 마이너스 괴리율은 실제주가가 목표주가에 미치치 못했음을 의미한다.

국내 증권사들의 주가 예측력은 외국계보다 떨어졌다. 제도 개선 이전 국내 및 외국계 증권사의 목표주가 괴리율은 각각 -21.2%, -13.3% 였다. 제도 개선 이후에는 각각 -21.0%, -19.5%를 기록했다. 제도 개선 전후 모두 국내 증권사가 외국계 증권사보다 높은 수준의 목표주가 괴리율을 보인 것이다.

목표주가 괴리율이 가장 큰 곳은 평균가 기준으로는 교보증권(-27.9%), 토러스투자증권(-26.3%), 흥국증권(-24.3%), 골든브릿지증권(-23.7%), 유화증권(-23.3%), 키움증권(-23.2%) 등의 순으로 집계됐다. 최고가 기준으로는 교보증권(-18.9%), 키움증권(-15.9%), 이베스트투자증권(-15.9%), BNK투자증권(-12.9%), 미래에셋대우(-12.6%) 등의 순서로 적중률이 낮았다.

목표주가 괴리율이 가장 낮아 주가 적중률이 높은 증권사는 평균가 기준으로 JP모건(-11.7%), 최고가 기준으로는 도이치증권(6.6%)으로 나타났다.

증권가에서는 지난해 하반기 급격한 하락장의 영향으로 주가 변동성이 높아지면서 예측이 쉽지 않았다고 토로한다. 금감원 측은 "제도 개선 이전보다 이후에 주식시장이 더 하락했기 때문"이라며 "향후 리서치보고서 신뢰성 제고를 위해 증권사의 책임성을 강화하는 등 필요한 개선 방안을 강구할 계획"이라고 말했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

기사 스크랩

-

공유

-

프린트

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)