와이솔·SK텔레콤…5G 시대 여는 IT株 주목

강스템바이오텍·신라젠…리스크 사라진 바이오株 기대

황금돼지해 유망 종목

황금돼지해 유망 종목

내년에도 미국 등 글로벌 경기가 둔화되면서 주식 대신 달러나 채권 등 안전자산을 선호하는 현상이 계속될 것이란 전망이 우세하다. 다만 증권업계에서는 이런 악재가 대부분 오래전부터 예고됐고 이미 상당 부분은 시장에 반영된 점에 주목하고 있다. 꼬였던 실타래가 하나씩 풀리듯 악재가 해결되는 과정에서 나오는 투자 기회를 놓치지 말아야 한다는 것이 전문가들의 공통된 견해다.

“5G·폴더블폰이 IT업종 이끈다”

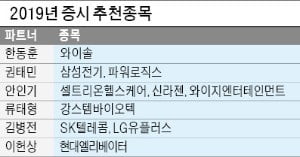

한국경제TV 와우넷 파트너 중 올해 수익률(모의투자, 투자원금 1억원)이 가장 높았던 투자 전문가 6명의 의견은 대체로 일치했다. “글로벌 경기 하강으로 당분간 약세장이 이어질 것”이라는 데는 이견이 없었다. 하지만 약세장이 얼마나 계속될지, 언제쯤 반등세로 돌아설지에 대해선 다소 의견이 엇갈렸다.

내년 최선호주로는 5세대(5G) 이동통신, 접는(폴더블) 폰 등 관련 정보기술(IT) 종목을 꼽는 전문가가 많았다. 한 파트너는 통신장비 업체인 와이솔을 추천했다. 와이솔은 휴대폰에 특정 주파수만 통과시키는 부품인 표면탄성파(SAW) 필터를 생산한다. 한 파트너는 “4세대(4G) 폰에는 SAW 필터가 40여 개 들어갔지만 5G폰에는 60개 이상 탑재된다”며 “내년 5G 상용화와 함께 탑재량 증가로 지속 성장이 예상된다”고 설명했다. 김 파트너는 “경기방어주 성격을 지닌 SK텔레콤과 LG유플러스는 5G 모멘텀을 겸비해 유망종목으로 손색이 없다”고 덧붙였다.

안인기 파트너는 올해 LCD(액정표시장치) 업황 부진으로 어려움을 겪었던 디스플레이 업종에 주목했다. 안 파트너는 “내년 삼성전자와 LG전자, 화웨이 등이 폴더블폰을 내놓으면 단가가 높은 플렉서블 OLED(유기발광다이오드) 패널 생산 비중이 올라가면서 수익성이 증가할 것”이라고 내다봤다. 권태민 파트너는 적층세라믹콘덴서(MLCC) 수요 증가가 기대되는 삼성전기와 휴대폰 카메라모듈 생산업체인 파워로직스를 추천했다.

회계이슈 털어낸 바이오주 주목

제약·바이오섹터는 올해 주가 위험(리스크)으로 작용했던 연구개발(R&D)비 회계처리 이슈가 해소되면서 내년 성장세를 이어갈 것이란 전망이 나왔다. 안 파트너는 “임상 3상을 앞두고 있어서 가치가 오르고 있는 기업, 수출 비중이 높은 바이오시밀러(복제의약품) 업체 등을 눈여겨봐야 한다”며 셀트리온헬스케어와 신라젠을 유망 종목으로 꼽았다.

류태형 파트너는 제대혈 줄기세포를 이용한 신약을 개발 중인 강스템바이오텍을 제시했다. 류 파트너는 “아토피 줄기세포 치료제 임상 3상이 진행 중이고 크론병, 류머티즘 관절염 등 희귀·난치성 면역질환 치료제 개발도 진전을 보이고 있다”며 “다국적 제약사와 전략적 제휴를 통한 해외시장 진출도 추진하고 있는 등 호재가 적지 않다”고 평가했다.

올해 주식시장을 강타한 방탄소년단(BTS) 열풍과 관련한 기획사 등 엔터테인먼트 종목은 내년에도 유망할 것으로 분석됐다. 안 파트너는 “내년엔 BTS뿐 아니라 블랙핑크, 위너, 트와이스 등도 글로벌 투어에 나선다”며 “올해 870억원 수준이었던 엔터 4사의 영업이익은 내년 2600억원으로 급증할 것”이라고 예상했다. 이헌상 파트너는 “중국 정부가 새해 경제정책 방향을 내수 확대에 맞춘 만큼 저평가된 중국 관련주에 관심이 필요하다”며 “아모레퍼시픽과 아모레G, 웹젠 등을 눈여겨보고 있다”고 소개했다.

급등락을 반복하고 있는 남북경협주는 북핵 문제의 진전 여부에 따라 얼마든지 다시 급등세를 보여줄 수 있는 종목군으로 평가됐다. 이 파트너는 “대북사업 주력 기업인 현대아산 지분 67%를 보유하고 있는 현대엘리베이터를 핵심 종목으로 본다”며 “금강산 관광 재개와 몰수재산 해제 등 이슈가 부각될 경우에 대비해 장기 투자하는 것이 좋다”고 조언했다.

오형주 기자 ohj@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)