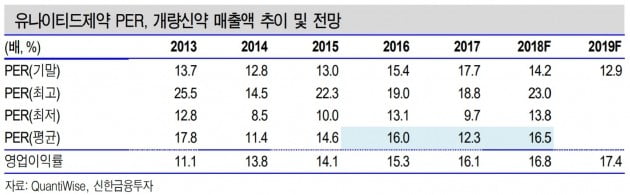

신한금융투자는 29일 유나이티드제약에 대해 올 3분기 실적은 부진했지만, 4분기에는 극복 가능할 것이라며 투자의견 '매수'와 목표주가 3만원을 유지했다.

배기달 연구원은 "3분기 실적은 시장 기대치(매출 528억원, 영업이익 99억원)를 밑돌았다"며 "매출은 509억원으로 전년 동기 대비 1.0% 감소했는데, 추석 효과 때문"이라고 말했다.

최대 품목인 항혈전제 '실로스탄CR'은 79억원으로 3.3%, 높은 성장이 지속되고 있는 위장관운동개선제 '가스티인CR'은 38억원으로 24.3% 매출이 증가했다는 설명이다. 2분기 출시된 동맥폐쇄증치료제 '유니그릴CR'도 7억원의 매출을 기록하면 순조롭게 시장에 진입하고 있다고 했다. 영업이익은 86억원으로 26.6% 감소해 수익성이 부진했다.

배 연구원은 "역기저효과가 나타난 3분기와는 달리 4분기 실적은 기저효과가 예상된다"며 "4분기 매출은 530억원으로 8.7% 증가할 것"이라고 추정했다.

한국투자증권은 29일 메디톡스의 목표주가를 기존 86만원에서 63만원으로 낮췄다. 실적 주청지 하향과 성장성 둔화를 반영했다. 투자의견은 '매수'를 유지했다. 진홍국 연구원은 "올 3분기 영업이익은 182억원으로 시장 기대치 244억원은 25% 밑돌 것"이라며 "보툴리눔톡신 제제의 중국수출 부진이 지속되고 있고, 3분기 실적 기대감은 이미 충분히 낮은 상황"이라고 말했다. 그러나 경쟁업체인 휴젤이 시장 기대치를 70% 이상 하회하는 '어닝 쇼크'를 시현함에 따라, 메디톡스의 3분기 실적 우려가 커졌다는 점을 감안하면 아주 나쁜 실적은 아니라는 판단이다. 휴젤 대비 중국수출 노출이 크지 않기 때문이란 분석이다. 진 연구원은 "4분기 영업이익은 3분기보다 개선된 235억원을 전망한다"며 "최근 수출도 하락세가 둔화되고 있으며, 경쟁사가 수출 에이전시를 재정비하고 있어 메디톡스의 해외수출 확대에 우호적인 상황"이라고 판단했다.이어 "최근 수출약세 둔화와 이노톡스 임상 3상 가시화 외에도 내년 상반기에는 중국 내 정식출시 허가도 예정돼 있다"며 "현 주가는 하방보다는 상방이 열려 있는 상황"이라고 했다. 한민수 한경닷컴 기자 hms@hankyung.com

세계 1위 보툴리눔톡신(일명 보톡스) 개발업체 엘러간이 메디톡스로부터 기술도입한 이노톡스의 글로벌 임상 3상을 조만간 시작한다.28일 미국 임상 등록 사이트 클리니컬트라이얼에 따르면 엘러간은 지난 26일 액상형 보툴리눔톡신 제제 ‘이노톡스(MT10109L·사진)’의 글로벌 임상 정보를 등록했다. 375명의 환자를 대상으로 오는 31일부터 미국과 캐나다 주요 병원에서 시작할 예정이다. 엘러간은 뉴욕의 레이저 스킨 수술 센터를 비롯해 텍사스, 메릴랜드, 버지니아 등 피부과 클리닉과 센터를 임상기관으로 지정했다. 이달부터 임상 참여 환자를 모집해 내년부터는 본격적으로 임상이 진행될 전망이다.메디톡스는 2013년 이노톡스를 기술 수출한 지 5년 만에 미국 진출에 속도를 내게 됐다. 메디톡스는 2013년 엘러간과 판권계약을 체결하면서 계약금 6500만달러를 받았다. 이듬해인 2014년 1500만달러의 마일스톤(성공보수)도 수령했다. 그러나 이후 엘러간이 임상을 진행하지 않아 고의적으로 이노톡스의 미국 판매를 지연시킨 것이 아니냐는 지적이 제기됐다. 이 문제로 엘러간을 상대로 한 집단소송이 제기되기도 했다. 엘러간이 자사 제품의 독점적 지위를 유지하기 위해 가격 경쟁력이 있는 메디톡스의 제조 기술을 도입한 뒤 사장시켰다는 것이다.임상이 개시되면 메디톡스는 미국 진출에 대한 불확실성이 해소될 것으로 보인다. 추가 마일스톤을 수령할 가능성도 있다. 엘러간은 임상3상을 마친 뒤 2022년 미국 시장에 이노톡스를 출시한다는 계획이다. 메디톡스는 이노톡스 전용 생산 공장인 오송2공장을 2013년 7월 완공하고 미국 식품의약국(FDA)이 요구하는 생산 기준인 cGMP(선진의약품제조 및 품질관리기준) 인증을 준비하고 있다.전예진 기자 ace@hankyung.com

“엑스레이보다 정확도가 뛰어난 3차원 초음파 기기로 세계 유방 검사기기 시장의 판도를 바꿔놓겠습니다.”박희붕 메디칼파크 대표(사진)는 “연내에 시판 허가를 받아 내년 3월께 3차원 유방 초음파 기기를 양산할 계획”이라며 이같이 말했다. 박 대표는 연세대 의대를 졸업한 뒤 1994년부터 10년간 아주대병원 외과 교수를 지냈다. 2004년 경기 수원에 유방·갑상샘 전문 병원을 세우면서 회사도 차렸다. 2006년부터 본격적으로 3차원 유방 초음파 기기 개발에 나섰다.현재 유방 검사는 크게 엑스레이와 초음파로 나뉜다. 유방촬영술이라고 불리는 엑스레이 검사는 디텍터(엑스선이 물체를 투과하면 상이 맺히는 부품) 위에 유방을 올려놓은 뒤 눌러서 촬영하는 방식이다. 유방에 칼슘이 쌓이는 유방 석회화를 확인할 때 유용한 검사법이다. 하지만 2㎝ 이하의 암조직을 발견하기 힘들다. 초음파는 유방 석회화는 포착하지 못하지만 암조직을 정밀하게 살필 수 있다. 박 대표는 “1㎝ 크기의 암조직을 찾아낼 정확도가 엑스레이가 50%라면 초음파는 95% 정도”라고 말했다.이 회사의 3차원 유방 초음파 기기는 엑스레이 유방 촬영술과 자동유방초음파의 장점을 모두 가지고 있다. 기존 촬영술보다 검사 시간이 짧은 데다 초음파 영상을 엑스레이 영상과 비교할 수 있어 유방암 진단 정확성을 높였다. 한 번 촬영하면 600여 장의 사진이 나온다. 인공지능(AI)으로 사진을 선별하고 유방암을 진단하는 소프트웨어도 탑재할 계획이다.박 대표는 “세계 유방 검사용 엑스레이를 3차원 초음파 기기로 대체하는 게 목표”라고 했다.임유 기자 freeu@hankyung.com

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)