포스코, 영업이익 1.5兆 돌파…7년 만에 최대포스코가 미국의 관세장벽 강화에도 7년 만에 분기 기준 최대 영업이익을 냈다.포스코는 올 3분기 영업이익이 1조5311억원으로 전년 동기(1조1257억원) 대비 36.0% 증가한 것으로 잠정 집계됐다고 23일 발표했다. 2011년 2분기(1조7465억원) 후 분기 기준으로 최대다. 매출은 16조4107억원으로 전년 같은 기간(15조361억원)보다 9.1% 늘었다. 시장 컨센서스(증권사 추정치 평균)인 매출 15조9562억원, 영업이익 1조4393억원을 모두 웃돌았다.분기 영업이익은 5분기 연속으로 1조원을 넘었다. 회사 측은 “국내 철강, 건설, 에너지 등 각 사업 부문이 고르게 좋은 실적을 냈다”며 “인도네시아 일관제철소 크라카타우 포스코도 2013년 가동을 시작한 이후 분기 기준으로 최대인 63억원의 영업이익을 올렸다”고 밝혔다.실적 호조가 이어지자 포스코는 올해 매출 전망치를 연초 계획(61조9000억원)보다 2조9000억원 많은 64조8000억원으로 늘려 잡았다.회사 관계자는 “세계 최대 철강 생산국인 중국의 철강업 구조조정이 이어지고 있어 한국산 철강 수요는 꾸준히 증가할 것”이라고 말했다.포스코 자회사 포스코대우의 영업이익은 693억원으로 전년 동기 대비 29.3% 줄었다. 회사 측은 “철강 등 판매 호조로 매출은 같은 기간 18.9% 증가한 6조5318억원을 기록했으나 미얀마 가스전 사고로 영업이익은 일시적으로 감소했다”고 설명했다. 포스코대우의 3분기 매출은 분기 기준 사상 최대다.GS건설, 영업익 3배 급증 '깜짝 실적'GS건설의 올 3분기 영업이익은 2339억원으로 전년 같은 기간(711억원)보다 228.8% 증가했다. 실적 발표 전 컨센서스(2106억원)보다 11.0% 많은 ‘깜짝 실적’이다. 매출은 3조1973억원으로 전년 동기 대비 13.4% 늘었고, 순이익은 1365억원으로 흑자전환했다.플랜트와 건축·주택 사업부문 매출이 각각 작년 3분기보다 48.0%, 8.6% 증가하며 실적 개선을 이끌었다.GS건설 측은 “1~3분기 누적 기준으로 영업이익이 8000억원을 넘은 것은 창사 이후 처음”이라며 “누적 기준 매출과 세전이익도 사상 최대 규모”라고 설명했다. 수익이 증가하면서 부채비율은 지난해 말 322.8%에서 249.6%로 낮아졌다.삼바, 301억 순손실…매출 21% 줄어삼성바이오로직스는 영업이익과 매출이 모두 감소했다. 매출은 1011억원으로 전년 동기(1275억원) 대비 20.7% 줄었고, 영업이익은 105억원으로 같은 기간(205억원)보다 48.9% 감소했다. 301억원의 순손실을 내 적자가 지속됐다.회사 측은 “생산제품 구성에 변화가 생기며 1, 2공장 가동률이 하락해 원가율이 높아졌고 판매관리비는 늘었다”며 “단일 공장 기준으로 세계 최대 규모인 3공장이 지난 1일 가동되기 시작했고, 아시아 제약사와 의약품 수탁생산 계약을 체결한 것을 비롯해 글로벌 고객사들과 추가 수주와 관련해 논의 중이어서 실적이 빠르게 개선될 것”이라고 밝혔다.삼성바이오로직스는 23일 서울 여의도에서 기업설명회를 열고 바이오의약품 수탁개발(CDO) 사업 매출 계획도 밝혔다.이날 유가증권시장에서 삼성바이오로직스는 2만9500원(6.6%) 하락한 41만7500원으로 장을 마쳤다.노유정/박상용 기자 yjroh@hankyung.com

개혁과제 100여개…"본사 인력 현장 배치안은 확정 아냐"최정우 포스코 회장이 다음 달 5일 취임 100일 행사를 '사내 비공개'로 열어 개혁안을 발표하기로 가닥을 잡았다.앞서 최 회장은 국민 각계각층의 의견을 수렴해 자신의 취임 100일(11월 3일)께 포스코 개혁과제를 직접 제시하겠다고 약속해왔다.포스코 전중선 부사장은 23일 오후 올해 3분기 실적을 설명하는 컨퍼런스콜에서 "투자가나 주주들을 모시고 (취임 100일 행사를) 하면 좋겠지만 이는 '실질'(원칙)에 벗어나는 것 같다"며 "그룹 임직원들끼리 계획을 공유하고 실천을 다짐하는 내부 행사로 조촐히 진행할 것"이라고 말했다.여기서 '실질'은 최 회장이 취임 때 그룹의 행동강령으로 제시했던 '실질·실행·실리'라는 3실(實) 원칙 중 하나다.전 부사장은 "'위드 포스코'(WITH POSCO)와 비즈니스 측면에서의 개혁과제와 우리 구성원 조직문화에 대한 개혁과제 등 지금까지 정리한 개혁과제가 약 100여개"라며 "다양한 분야에서 개혁과제를 준비하고 있다"고 소개했다.최근 그룹 안팎에선 최 회장이 다음 달 내놓을 개혁과제에 서울 본사의 인력(약 1천500명) 가운데 최대 ⅓(약 500명) 규모의 인력을 포항·광양 제철소에 재배치하는 방안이 포함될 것이라는 관측이 나왔었다.이와 관련해 포스코 관계자는 연합뉴스와의 통화에서 "개혁과제 아이디어 중에 현장에 밀착돼야 할 인력은 현장에 있는 것이 좋지 않겠냐는 목소리는 있었다"면서도 "인력 재배치 규모를 포함해, 안 자체가 아직 확정되지 않았다"고 말했다.이날 컨퍼런스콜 내용으로 미뤄볼 때 취임 100일에 발표될 개혁과제 중에는 주주 친화 정책도 포함될 가능성이 커 보인다.전 부사장은 "배당 부분에 대해 저희는 줄곧 장기적으로 안정적인 현금배당 원칙을 수립하고 유지해왔다"고 강조했다.그러면서 "이번 3분기 성과도 우리의 계획보다 양호했고, 장기 투자가들과의 신뢰도를 높이는 차원에서 집행팀이 현금배당을 늘리는 방향으로 적극적으로 검토하고 있다"고 밝혔다./연합뉴스

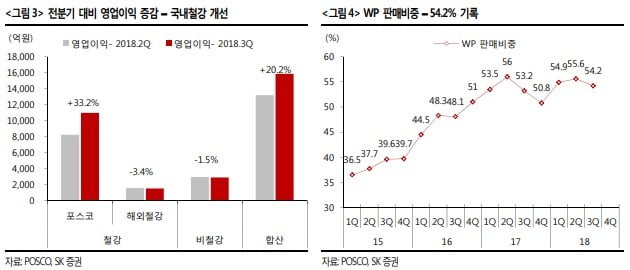

"양·음극재 사업 통합안은 내년 상반기 중 가시적 성과 나올 것"포스코는 올해 3분기 연결 기준 영업이익이 1조5천311억원을 기록했다고 23일 공시했다.이는 지난 2011년 2분기 이후 연결 기준으로 최대 영업이익 규모이며, 5분기 연속 1조원 이상의 연결 영업이익을 기록한 것이다.3분기 연결 기준 매출은 16조4천107억원, 순이익은 1조577억원을 냈다.포스코는 "국내 철강·건설·에너지 부문 등 실적이 고루 호조를 보이며 매출은 작년 같은 기간보다 9.1%, 영업이익과 순이익은 각각 36.0%, 16.7% 증가했다"고 설명했다.특히 인도네시아 일관제철소(PT.Krakatau POSCO)가 가동 이후 최대 분기 영업이익을 달성했고, 2분기에는 실적이 저조했던 포스코에너지 등 주요 계열사도 양호한 실적을 내 그룹 전체의 실적 호조세에 힘을 보탰다.별도기준으로는 매출액이 작년 동기보다 9.0% 증가한 7조9천55억원, 영업이익은 51.7% 상승한 1조948억원을 각각 기록했다.영업이익률은 작년 동기보다 3.9%포인트 상승한 13.8%로, 4분기 연속 두 자릿수를 나타냈다.포스코는 "중국 동절기 감산 기조 유지, 인도·동남아 등 신흥국의 견조세로 철강 수요 증가가 지속할 것"이라고 전망하면서 "재무건전성 확보와 원가 절감, 고부가가치 제품 판매 확대 등 수익 창출 노력을 지속할 것"이라고 밝혔다.포스코는 연결·별도기준 올해 연간 매출액 예상치를 각각 연초보다 2조9천억원, 1조7천억원 상향 조정한 64조8천억원과 30조7천억원으로 높였다.이날 오후 진행된 컨퍼런스 콜에서 포스코는 "3분기 성과도 우리 계획보다 양호했고 장기 투자가들과의 신뢰도를 높이자는 차원에서, 물론 이사회가 결정하겠지만 집행팀은 현금배당을 늘리는 방향으로 적극 검토를 하고 있다"고 말했다.투자업계의 우려를 샀던 '5년간 45조원 투자계획'에 대해선 "투자계획의 핵심은 '45조' 부분이 아니고 포스코 그룹 전체가 경쟁력이 있고 잘하는 분야에 적극 투자한다는 원칙"이라고 강조했다.포스코 관계자는 "모든 투자는 초기 단계에서 사업성이 검증된 후 증설 및 확대 투자가 되기 때문에 투자비는 내년과 내후년보다 2021년 이후에 좀 더 증가하게 될 것"이라며 "(이번 투자로) 회사의 재무구조가 악화하는 사태는 없을 것"이라고 선을 그었다.지난 7월 최정우 신임 회장이 취임 간담회에서 내비쳤던 양(포스코ESM)·음극재(포스코켐텍) 사업 통합과 관련해서는 "고객사에 대한 대응력과 사업 경쟁력을 강화하는 방향으로 통합이 검토되고 있다"며 "내년 상반기 중에는 가시적 성과가 나올 수 있다"고 말했다./연합뉴스

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)