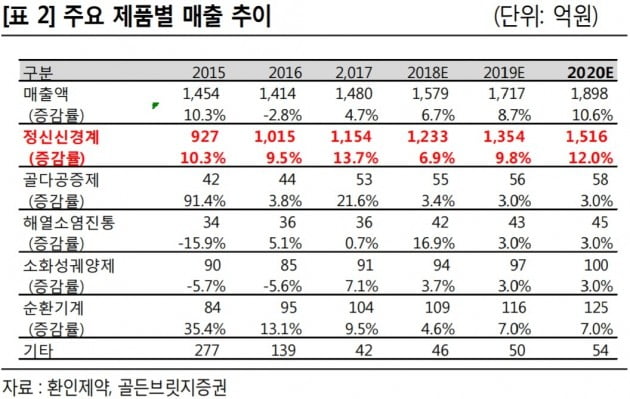

골든브릿지투자증권은 23일 환인제약에 대해 내년 본격적인 실적개선이 기대된다며 투자의견 '매수'와 목표주가 3만원을 유지했다. 현재 주가는 저평가돼 있다는 분석이다.

하태기 연구원은 "환인제약은 실거래가제 시행에 따라 올 2월부터 주요 조현병치료제의 약가가 2~3% 인하돼, 매출원가율이 소폭 상승했다"며 "또 인건비와 본사 이동 관련 비용 등으로 매출성장률이 떨어지고 영업이익이 감소했다"고 말했다.

그러나 정신과 치료에 대한 정부의 지원이 지속되고 있어, 정신과에 특화된 환인제약의 실적도 안정적으로 성장할 것으로 봤다. 지난 7월부터 상당 중심의 정신과치료에서 본인부담률이 하락하고, 우울증 공황장애 외상후스트레스성장애 등에도 건강보험이 적용됐다.

내년에는 실거래가제도가 적용되지 않는다는 점도 긍정적이다. 실거래가제도는 격년제로 시행되기 때문이다.

하 연구원은 "2019년에는 매출 증가가 수량 확대와 비슷한 수준이 될 것"이라며 "제품 측면에서도 지난 6월부터 조현병치료제 쿠에타핀정 50mg을 추가했고, 이달 프랑스 세르비에의 우울증치료제 아고틴정의 국내 독점 공급계약을 체결해 매출 성장이 가능할 것"이라고 전망했다.

셀바스AI(대표 김경남)가 세브란스병원과 의료녹취시스템인 '셀비 메디보이스' 판매 계약을 맺었다고 22일 밝혔다.셀비 메디보이스는 인공지능(AI) 기반 음성인식 엔진을 탑재한 국내 최초의 의료녹취 솔루션이다. 영상의학과 의사가 엑스레이, 자기공명영상(MRI), 컴퓨터단층촬영(CT) 등 영상 판독 결과를 녹음하면 셀비 메디보이스가 이를 자동으로 문서화한다.기존 방식은 의사의 영상 판독 소견을 담은 녹음 파일을 의무보조기록사가 듣고 녹취록을 작성해 각 진료과에 전달하는 것이어서 환자가 판독 결과를 확인하는 데 1~2주가 걸렸다.셀바스AI는 세브란스병원과 함께 3년 동안 AI에 분과별 의학 용어를 학습시켜 셀비 메디보이스를 국내 의료 환경에 최적화했다. 회사 관계자는 “기존 방식보다 3배 이상 빠른 음성인식 판독 처리로 의료진의 의료 문서 작성 부담을 줄일 뿐 아니라 진료 대기시간을 단축해 의료 서비스를 향상할 수 있을 것”이라고 말했다.미국의 경우 의사가 5명 이상인 의료기관은 의료녹취 시스템을 무조건 도입해야 한다. 미국 전체 의료기관의 86%가 사용 중이다. 미국의 뉘앙스커뮤니케이션스는 의료녹취 시스템 공급으로 매년 9000억원을 벌고 있다.김경남 대표는 "향후 병리학과, 수술실, 회진, 상담 등 다양한 의료 분야에 특화한 의료녹취 서비스를 출시할 것"이라고 말했다.임유 기자 freeu@hankyung.com

“인재를 키워야 부강한 나라로 도약할 수 있습니다. 개발도상국 아이들의 꿈을 지원해 함께 잘사는 세상을 만드는 데 힘을 보태겠습니다.”화장품 제조업자개발생산(ODM) 업체 코스맥스의 이경수 회장(사진)은 22일 미얀마의 빈곤지역 탄린에 초등학교를 건립한 배경을 이같이 설명했다.코스맥스는 미얀마 최대 고객사인 ABC뷰티그룹, 현지 자선단체인 판티 등과 손잡고 벨라·코스맥스초등학교를 세웠다. 지난 17일 이 회장, 웨이 팃 르윈 ABC뷰티그룹 대표, 조 라트 판티 대표를 포함해 미얀마 정부 관계자 및 현지 주민 1000여 명이 참석한 가운데 준공식을 열었다. 탄린은 양곤시에서 20㎞ 떨어진 농촌지역이다.이 회장은 이날 준공식에서 “기초 교육조차 받기 어려운 어린이들에게 좀 더 나은 환경을 만들어주고 싶어 학교를 지었다”고 했다. 학교 건립비용 20만달러는 코스맥스가 모두 댔다.그는 “탄린이 지금 당장은 가난 때문에 힘들어도 꿈나무를 지원하면 밝은 미래가 열릴 수 있다고 믿는다”고 강조했다. 이어 “단순히 학교를 지어주는 데서 그치지 않고 학교 운영에도 적극 참여할 계획”이라며 “학생들에게 한국 문화와 전통을 알리는 등 양국 간 소통을 위한 가교 역할을 하겠다”고도 했다.코스맥스는 ABC뷰티그룹과 손잡고 2016년 화장품 브랜드 ‘벨라’를 미얀마에 출시했다. 벨라는 코스맥스가 전량 ODM을 하고 있으며 출시 2년 만에 약 150억원의 매출을 올리는 등 현지에서 인지도가 높다. 판티는 미얀마에서 지금까지 150개가 넘는 학교를 지었다. 이 회장이 사업차 웨이 대표를 만난 자리에서 미얀마 학교 건립 사업에 대한 얘기를 듣고 “좋은 일이니 동참하겠다”는 뜻을 밝혀 이번 사회공헌 사업이 성사됐다.이 회장은 평소 꿈나무를 육성하는 사회공헌 사업에 관심이 많다. 코스맥스는 2005년부터 사회공헌재단인 송화재단을 통해 취약계층 학생 등을 대상으로 지금까지 5억원의 장학금을 지원했다. 코스맥스 관계자는 “나눔과 사회 환원은 기업이 항상 관심을 가져야 하는 것”이라며 “경제적으로 어렵지만 가능성 있는 학생들이 공부하는 데 도움을 주고 싶어 사업을 시작했다”고 설명했다.코스맥스는 앞으로도 미얀마에서 사회공헌 활동을 이어갈 계획이다. 이 회장은 “최근 경제 분야를 포함해 한국과 미얀마 간 교류가 늘고 있는 상황”이라며 “학교 건립 등 사회공헌 활동이 양국의 우호 관계를 증진시키고 경제 교류를 더욱 활성화하는 데 도움이 될 수 있을 것으로 기대한다”고 말했다.양병훈 기자 hun@hankyung.com

미국 텍사스대 연구팀은 지난달 국제학술지 엠바이오에 지카바이러스가 악성 뇌종양인 교모세포종을 억제하는 데 효과가 있다는 동물실험 결과를 발표했다. 지카바이러스는 뇌를 만드는 신경줄기세포를 공격한다. 임신부가 감염되면 소두증 아이를 낳을 가능성이 높다. 연구진은 이를 암 치료 연구에 활용했다. 지카바이러스가 교모세포종을 공격하게 하는 쥐 실험에서 암 성장 속도가 늦어지고 생존 기간도 길어졌다. 생존율이 7%에 불과한 난치성 교모세포종 치료 가능성이 열린 것이다.인체에 해로운 것으로 알려진 바이러스, 세균 등이 치료제로 각광받고 있다. 바이러스 항암제는 환자 치료에 활용되고 있다. 인체 세균총 등을 일컫는 마이크로바이옴은 식품, 화장품, 치료제 개발에 쓰인다. 다만 이를 활용한 의약품 개발 연구는 대부분 초기 단계여서 제품 개발까지는 시간이 걸릴 전망이다.◆바이러스가 세포 터트리는 원리 활용‘인체에 바이러스를 주입해 암을 치료할 수 있다’는 발상의 전환은 1960년대 시작됐다. 암 환자가 바이러스에 감염된 뒤 나은 사례가 보고되면서다. 의학자들은 바이러스가 암세포에 미치는 영향을 연구했다. 그 결과 바이러스가 세포를 감염시켜 증식한 뒤 밖으로 나올 때 세포를 터트린다는 사실을 확인했다. 바이러스가 암세포만 선택적으로 찾아 공격하도록 조작하면 암세포를 사멸시킬 수 있다는 의미다. 발상의 전환이 이뤄진 지 50여 년 만에 치료제가 개발됐다.암젠은 2015년 10월 미국 식품의약국(FDA)에서 세계 첫 바이러스 항암제 ‘임리직’ 시판 허가를 받았다. 피부질환 등을 일으키는 헤르페스 바이러스가 흑색종 등 피부암 세포를 공격하도록 개발한 치료제다.국내외 업체의 바이러스 항암제 개발도 한창이다. 신라젠은 우두 바이러스를 활용한 간암 치료제 펙사벡을 개발하고 있다. 임상 3상 중이다. 코오롱생명과학은 내년까지 폭스바이러스를 활용한 항암 바이러스 물질(KLS-3020)의 동물실험을 끝내고 임상 1상 시험에 진입할 계획이다. 바이오벤처 바이로큐어는 리오바이러스, 폭스바이러스 등을 활용해 위암 치료제를 개발하고 있다. 업계 관계자는 “바이러스 독성을 약하게 한다고 해도 끊임없이 변화하는 바이러스의 성질을 제어할 수 있느냐가 관건”이라고 했다.◆아토피 환자 피부에 세균 이식도세균에 대한 인식도 바뀌고 있다. 장내 미생물인 마이크로바이옴은 환자 치료에 활용되고 있다. 건강한 사람의 장속 미생물총을 대장질환자에게 옮겨주는 대변이식술이 대표적이다. 미국 등에서는 건강한 사람의 대변을 기증받아 저장한 뒤 질병 치료에 활용하거나 알약으로 제조해 복용하는 치료도 이뤄지고 있다. 건강한 사람의 피부 세균총을 아토피 피부염 환자에게 이식하는 치료도 시행됐다. 국내에서는 제노포커스, 고바이오랩, 지놈앤컴퍼니, 캔서롭셀 등 바이오업체들이 마이크로바이옴을 활용한 항암제, 알레르기 질환 치료제 등을 개발하고 있다. 코스맥스는 피부 노화를 억제하는 세균을 활용해 안티에이징 화장품을 개발하고 있다.◆크론병, 기생충 치료는 좀 더 지켜봐야기생충도 치료제로 재발견되고 있다. 미국, 유럽 등에서는 면역계 질환인 크론병 환자에게 돼지편충알이 도움된다는 연구 결과가 나왔다. 기생충이 장벽을 자극해 면역계를 각성시킨다는 원리다. 국내에서도 일부 환자가 인터넷 직접 구매 등을 통해 돼지편충알을 구입해 복용하는 것으로 알려졌다. 돼지편충알 2500개가 든 치료제는 한 병에 250달러에 거래된다. 김덕환 분당차병원 소화기내과 교수는 “이론적으로는 기생충이 장내 면역체계에 영향을 줄 수 있겠지만 아직 명확한 기전이 밝혀지지 않았다”며 “염증성 장질환자들이 장속 면역력을 떨어뜨리는 면역억제제 등을 사용하기 때문에 환자 치료에 적용하기에는 조심스럽다”고 했다. 면역력이 떨어진 환자가 잘못 복용하면 추가 감염 우려가 있어 삼가야 한다는 의미다.이지현 기자 bluesky@hankyung.com

![베니스 '예술의 물결'은…이방인을 품고 흐른다 [제60회 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/AA.36526991.3.jpg)