골든브릿지투자증권은 27일 광동제약에 대해 성장 정체로 투자매력이 감소했다며 투자의견을 기존 '매수'에서 '중립'으로 낮췄다. 목표주가도 1만2000원에서 9500원으로 내려잡았다.

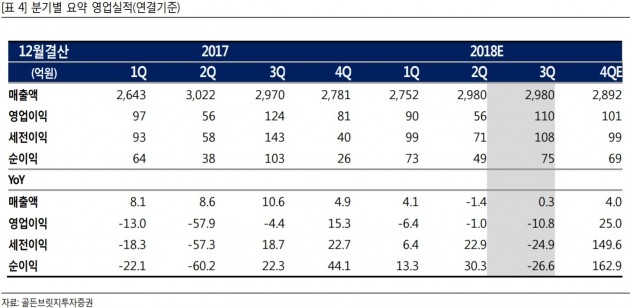

하태기 연구원은 "광동제약의 주력 품목인 비타500 옥수수수염차 헛개차 등의 올 상반기 매출은 전년 동기 대비 정체 수준"이라며 "매출 비중이 큰 삼다수도 1분기에 7.1% 성장했으나, 2분기에는 5.9% 감소했다"고 말했다.

2018년 상반기는 매출 성장 정체와 마진이 축소된 것으로 추정되는 삼다수 재계약 효과, 낮은 처방의약품 마진 등이 영향을 미쳤다는 분석이다. 결과적으로 개별기준 영업이익률은 지난해 5.4%에서 올 상반기 4.4%로 하락했다. 하반기에도 상반기와 비슷한 성장 정체가 이어질 것으로 봤다.

하 연구원은 "삼다수 재계약 이후 수익성이 뚜렷하게 개선될 것으로 예상했다"며 "그러나 매출성장 정체와 원가구조 개선 부재 등으로 중단기적 투자매력이 감소했다"고 평가했다.

NH투자증권은 27일 JW중외제약의 기술수출로 신약개발 종목에 관심을 확대할 시기가 됐다고 판단했다. JW중외제약은 지난 24일 전임상 단계의 아토피 치료제 후보물질을 레오파마에 총 4500억원 규모로 기술수출했다고 밝혔다. 초기기술료는 190억원이다. 이 건을 제외하고 2015년 한미약품의 대규모 기술수출 이후 100억원 이상의 초기기술료 수취 사례는 4건에 불과하다.구완성 연구원은 "JW중외제약의 기술수출로 다른 신약개발 업체로 기대감이 확산될 수 있다"며 "신약 종목의 과도한 주가하락과 주요 업체의 테마감리 불확실성 해소 등도 긍정적"이라고 말했다. 수혜주는 크게 두 가지 관점에서 접근할 필요가 있다고 봤다. 우선 JW중외제약과 같은 아토피 치료제 신약개발 업체로 큐리언트, 강스템바이오텍, 한올바이오파마 등을 꼽았다. 또 학회 발표 일정이 있는 한미약품, 한올바이오파마 신라젠 등에 주목해야 한다는 권고다. 한민수 한경닷컴 기자 hms@hankyung.com

신풍제약(대표 유제만)은 최근 세르비아 EMI팜 D.O.O사와 유착 방지제 '메디커튼' 공급계약을 체결했다고 24일 밝혔다. 이번 계약으로 신풍제약은 세르비아 몬테네그로 내에 메디커튼을 독점공급하게 된다. 상표권과 특허권은 신풍이 소유한다. 7년 간 계약금액은 총 185만 달러 규모다.신풍제약이 자체기술로 개발한 메디커튼은 생체 적합성과 상처 치유력이 우수한 히알루론산(H.A)과 항혈액응고 및 항염증 작용이 뛰어난 하이드록시에틸스타치(HES)를 복합해 수술 후 유착방지용 주사제로 개발된 제품이다.임상시험을 통해 고점탄성 히알루론산이 물리적 장벽을 형성하고 유착을 발생시키는 혈전, 염증형성을 억제하는 효과를 입증했다. 필름형의 효과와 액상형의 편리성을 모두 갖추고 있다고 회사 측은 설명했다.메디커튼은 유착방지제로서는 국내 최초로 2012년 유럽연합(EU)의 CE인증과 의료기기 품질경영시스템 인증인 ISO 13485를 획득했다, 미국, 일본, 호주, 캐나다, 중국, 유럽 등에 특허출원·등록돼있다.신풍제약 관계자는 "이번 세르비아 시장 진출을 통해 러시아, 서유럽 등 주변 동유럽 국가까지 시장을 확장할 교두보를 마련할 것으로 기대된다"고 말했다.전예진 기자 ace@hankyung.com

바이오기업 카이노스메드가 벤처캐피탈 DSC인베스트먼트에서 30억원의 투자를 유치했다고 24일 발표했다. 카이노스메드는 제3자 배정 유상증자 형식으로 이번 투자를 유치했다. DSC인베스트먼트가 받은 신주는 1년간 보호예수된다. 카이노스메드는 투자 받은 돈을 개발 중인 파킨슨병 치료제의 적응증 확대 연구 등에 쓸 계획이다.카이노스메드는 파킨슨병치료제 신약후보 물질 ‘KM-819’로 임상시험 1상을 마치고 미국에서 2상을 준비하고 있다.양병훈 기자 hun@hankyung.com

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)