SK하이닉스·CJ CGV 등 실적개선株 저가 매수 기회

반등장서 확 오를 '낙폭 과대 우량주'

LG이노텍, 3D 카메라모듈 수요 ↑

셀트리온, 기초체력 여전히 '탄탄'

하나투어·인크로스, 실적 개선 기대

LG이노텍, 3D 카메라모듈 수요 ↑

셀트리온, 기초체력 여전히 '탄탄'

하나투어·인크로스, 실적 개선 기대

실적이 견조하지만 대외 불확실성에 주가가 급락한 낙폭 과대 우량주에 투자자들의 관심이 쏠리고 있다. 주가가 많이 내린 만큼 증시 반등 시 상승폭이 클 것이란 기대 때문이다. 양기인 신한금융투자 리서치센터장은 “증시 하락의 발단인 미국과 중국이 무역분쟁 협상에 진전을 보이면 생각보다 일찍 반등이 나타날 수도 있다”며 “반등을 염두에 둔다면 낙폭 과대 우량주를 담아둘 필요가 있다”고 말했다.

◆SK하이닉스 등 반도체주 낙폭 과대

삼성전자는 지난해 11월의 최고점(5만7520원)에서 약 20%, SK하이닉스는 올 5월의 9만7700원에서 약 17% 하락했다. 박강호 대신증권 연구원은 “연간 20조원 이상 영업이익을 올리는 SK하이닉스가 시가총액이 60조원도 안 되는 것은 지나친 저평가”라며 “여러 우려를 감안해도 반도체주의 낙폭이 과대하다”고 분석했다.

전문가들은 PC와 모바일이 반도체 수요 대부분을 차지하던 때와 달리 지금은 데이터 서버용 수요로 인해 옛날처럼 수요·공급 사이클의 진폭이 크지 않다는 점을 강조하고 있다. 박유악 키움증권 연구원은 “반도체 주가는 중국발 수요 둔화, 삼성전자 D램 공급 증가, 업황 고점 통과라는 최악의 시나리오를 반영하고 있다”며 “이런 시장의 공포는 최고의 투자 기회이기도 하다”고 말했다.

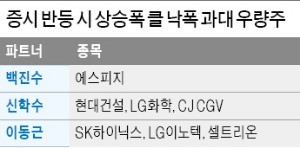

한국경제TV 와우넷 전문가인 이동근 파트너도 “SK하이닉스는 과매도 영역에 있어 기술적 반등이 크게 나타날 수 있다”고 했다. 이 파트너는 LG이노텍과 셀트리온도 낙폭 과대 우량주로 꼽았다. LG이노텍은 3차원(3D) 카메라 모듈 수요 증가로 하반기 실적 개선이 예상되고, 자동차 전장 사업으로 새로운 성장동력까지 갖췄다는 평가다. 셀트리온은 바이오시밀러 대장주로 기초체력이 탄탄한데도 최근 주가가 많이 떨어져 투자 매력이 높아졌다고 진단했다.

◆실적 개선돼야 반등 기대할 수 있어

대신증권은 낙폭이 크지만 실적이 개선될 것으로 예상하는 종목으로 하나투어, 인크로스, 풍산, KB금융, 현대글로비스, 현대제철, 한국항공우주, 유니슨 등을 들었다. 인크로스는 올 고점(3만2800원) 대비 35%가량 하락했다. 하지만 디지털 광고 시장이 빠르게 크고 있어 성장성이 높다는 분석이다. 김수민 대신증권 연구원은 “유튜브 등 국내외 동영상 플랫폼 간 경쟁이 치열해지고 있어 인크로스와 같은 미디어랩 업체에 대한 의존도는 커질 수밖에 없다”며 “2분기 실적은 다소 부진했지만 올해 영업이익이 131억원으로 전년 대비 28% 늘어나는 등 꾸준히 성장할 것”이라고 내다봤다.

풍산은 무역분쟁에 구리 가격이 급락하면서 타격을 받았지만 추가 하락보다 반등 가능성이 큰 것으로 전망된다. 현대글로비스는 지배구조 개편 불확실성이 주가에 과도하게 반영돼 있는데, 실적이 1분기를 저점으로 회복세인 것을 잘 봐야 한다는 설명이다.

백진수 파트너는 에스피지를 추천했다. 백 파트너는 “일본에서 수입하던 SH·SR 특수감속기를 에스피지가 국내 최초로 생산에 성공하면서 60억원대이던 영업이익이 당장 올해부터 큰 폭으로 뛸 전망”이라며 “주가가 내렸을 때 투자해볼 만하다”고 설명했다.

신학수 파트너는 현대건설과 LG화학, CJ CGV를 낙폭 과대 우량주로 들었다. 사업이 탄탄하고 성장성도 갖췄지만 최근 주가가 과도하게 내렸다는 것이다.

임근호 기자 eigen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![중동 위기에 소매판매 호조까지…美 3대 지수 일제히 '하락 '[뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36340963.1.jpg)