신제품·임상시험 '성과 있는' 제약·바이오株, 바이로메드·에이치엘비·유유제약 등 관심

'삼바 쇼크' 제약·바이오주, 하반기 옥석 가리기

과도한 조정 받았던 우량주 봐야

램시마 등 주력제품 유럽 점유율 확대

셀트리온헬스케어, 올 매출 1조 넘을 듯

바이로메드, 당뇨병 유전자치료제 개발중

10개 바이오기업 회계감리 결과엔 촉각

과도한 조정 받았던 우량주 봐야

램시마 등 주력제품 유럽 점유율 확대

셀트리온헬스케어, 올 매출 1조 넘을 듯

바이로메드, 당뇨병 유전자치료제 개발중

10개 바이오기업 회계감리 결과엔 촉각

◆주목받는 상위 바이오주

증시 전문가들이 주목하는 제약·바이오주는 대부분 시가총액 상위주로 쏠려 있다. 대표적으로 셀트리온헬스케어, 메디톡스, 바이로메드, 에이치엘비, 코오롱티슈진 등이다. 꾸준하게 신제품을 내거나 임상시험 성과가 기대되는 기업들이다. 오병용 토러스투자증권 연구원은 “삼성바이오로직스 부식 의혹에 대한 심의가 일단락되면서 제약·바이오주의 옥석 가리기가 본격화할 것”이라며 “그간 과도한 조정을 받은 우량 바이오주를 저가 매수할 시기”라고 말했다.

메디톡스도 실적이 개선되는 바이오주다. 작년 10월 대웅제약과의 소송전, 3분기 실적 쇼크 등의 여파로 60만원을 넘었던 주가가 40만원대 초반까지 떨어졌다. 하지만 4분기 실적 개선과 중국 진출에 대한 기대로 올 들어 강한 상승세를 타고 있다. 선 연구원은 “내년 상반기 보톨리눔 톡신(보톡스)의 중국 수출이 시작되면 이익이 급속도로 늘어날 것”이라고 말했다. 이 회사의 영업이익 컨센서스(증권사 추정치 평균)는 작년(902억원)보다 26%가량 늘어난 1144억원이다.

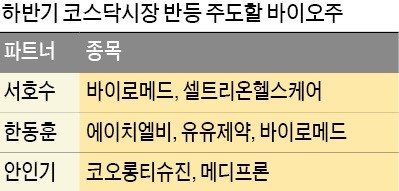

한국경제TV 와우넷 전문가인 한동훈 파트너는 유유제약과 바이로메드, 에이치엘비를 추천했다. 유유제약은 전립선비대증 치료제 임상 3상 진입을 앞두고 있고, 바이로메드는 세계 첫 당뇨병성 신경병증 유전자치료제를 개발 중이다. 에이치엘비는 중국을 제외하고 항암제 아파티닙의 판권을 보유하고 있다.

안인기 파트너는 코오롱티슈진과 메디프론을 주목하라고 말했다. 코오롱티슈진은 세계 최초 골관절염 유전자치료제인 ‘인보사’의 미국 식품의약국(FDA) 임상 3상 시료사용 승인에 따라 오는 2021년 품목허가 신청을 목표로 첫 환자에 대한 투약을 개시했다. 메디프론은 알츠하이머 치료제를 개발하고 있다.

◆하반기 바이오 회계 감리 결과 나와

하반기 제약·바이오주에 대한 회계 이슈는 눈여겨봐야 한다. 증권가에선 금융감독원이 올 하반기 발표할 셀트리온 등 10개 바이오 기업에 대한 회계 감리 결과에 주목하고 있다. 금감원은 지난해 감사보고서 등을 분석해 선정한 10개 업체에 대해 지난 4월부터 회계 감리를 해왔다. 감리 대상에는 셀트리온과 차바이오텍 등 시가총액 상위주가 포함돼 있는 것으로 알려졌다. 이번 감리는 바이오 기업들이 연구개발(R&D)에 들어간 돈을 비용으로 처리하지 않고 과도하게 자산으로 인식했는지를 파악하는 데 초점이 맞춰져 있다. 제약·바이오 대장주 셀트리온은 지난해 R&D 비용(2270억원)의 약 75%인 1688억원을 무형자산으로 처리했다.

홍가혜 대신증권 연구원은 “R&D 비용 회계 처리가 엄격해지면 적자를 내는 기업이 속출할 가능성이 있다”며 “이번 감리 결과가 좋지 않게 나오면 바이오주뿐 아니라 코스닥시장이 크게 흔들릴 위험이 있다”고 말했다.

하헌형 기자 hhh@hankyung.com

-

기사 스크랩

-

공유

-

프린트