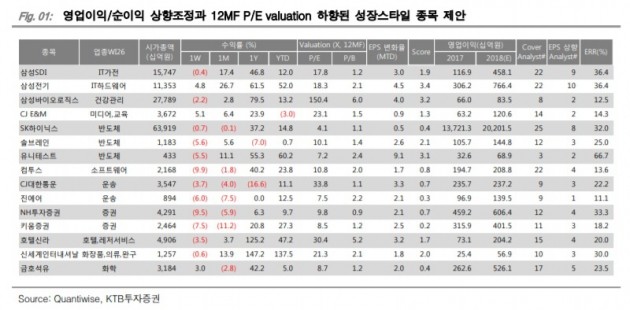

"이익 전망치 상향된 저렴한 성장주 15選"-KTB

관심종목으로 삼성SDI, 삼성전기, 삼성바이오로직스, CJ E&M, SK하이닉스, 솔브레인, 유니테스트, 컴투스, CJ대한통운, 진에어, NH투자증권, 키움증권, 호텔신라, 신세계인터내셔날, 금호석유를 제시했다.

서승빈 KTB투자증권 연구원은 "실적시즌이 다가오고 있지만 이익이 크게 개선되고 있지 않아 지수 상승동력이 강하지 않다"며 "가치주 스타일의 수익률을 웃돌고(아웃퍼폼) 있는 성장주 종목 중 전년 대비 연간 영업이익 전망치가 개선되고 최근 이익추정치 상승 모멘텀이 존재하는 종목으로 실적시즌을 대비할 것을 제안한다"고 밝혔다.

지난해 성장주가 가치주 수익률을 상회했고, 이 같은 모멘텀이 아직 꺾이지 않았다는 분석이다. 6월 들어 성장주의 이익 전망치가 꺾였지만 이는 삼성전자 등 소수 종목의 전망치 하향으로 인한 결과라고 분석했다.

서 연구원은 "2016년부터 성장주 지수의 향후 12개월 기준 주가수익비율(PER)은 가치주 지수보다 급격하게 하향 조정되며 역사적 밸류에이션에 비해 상대적으로 저렴해졌고 이익도 성장주가 가치주보다 빠른 상향세를 보이고 있다"고 설명했다.

그는 "퀀트와이즈 WMI500 성장지수 구성종목의 올해 영업이익은 6월 들어 7870억원 하향 조정됐는데 HDC와 삼성전자 영업이익 전망치가 각각 5506억원, 3417억원 하락했다"며 "나머지 성장주 지수 구성종목은 이익이 상향 조정된 만큼 두 종목을 제외한다면 성장주 지수는 여전히 밸류에이션 매력과 이익 상향 모멘텀이 살아있다"고 판단했다.

-

기사 스크랩

-

공유

-

프린트

-

1

총선 이후 주춤하고 있는 '기업 밸류업' 관련주가 연기금들의 매수세에 다시 상승할 수 있다는 분석이 나왔다.16일 한국거래소에 따르면 국민연금 등 연기금들은 최근 5일(4월 9~16일) 동안 삼성전자(545억원), SK하이닉스(469억원), 기아(288억원), LG에너지솔루션(288억원), 셀트리온(273억원), 현대차(184억원) 등을 순매수했다. 연기금들은 반도체, 자동차 등 실적이 개선되는 수출주를 주로 사들였다. 또한 KB금융(164억원), CJ(134억원), 두산(128억원), 신한지주(109억원) 등 금융주, 지주사 주도 상위권에 올랐다. 같은 기간 외국인 투자자는 하나금융지주(-235억원), 기아(-140억원), 두산(-128억원) 등을 순매도했다. 시장에서는 연기금이 1분기 기업 밸류업을 주도했던 외국인의 자리를 차지할 것이라고 전망했다. 하인환 KB증권 애널리스트는 "2분기에는 밸류업 관련주에서 외국인의 수급만큼 연기금의 매수세를 중요하게 봐야 한다"면서 "국민연금의 올해 국내 주식 목표 비중에 미달하고 있기 때문에 언제든 시장의 '큰 손'으로 등장할 수 있다"고 설명했다. 올해 들어 유가증권시장에서만 18조원 이상 순매수했던 외국인은 지난 15일부터 일일 순매도로 전환했다.윤아영 기자 youngmoney@hankyung.com

-

2

이마트, 이마트에브리데이 흡수합병 결정 [주목 e공시]

이마트는 이마트에브리데이를 흡수합병키로 했다고 16일 공시했다. 합병계약일은 오는 30일이며 관련 공고 이후 주주·채권자 의견 청취 등을 거칠 예정이다. 합병 기일은 6월30일이며 7월1일 등기를 마치면 통합 이마트 법인이 출범한다. 합병후 존속회사의 상호는 이마트다.이마트는 이마트에브리데이의 지분 99.3%를 보유한 최대주주다. 관련 법률에 따라 주주총회를 이사회로 갈음하는 소규모합병으로 절차가 진행된다. 이마트는 소멸법인이 되는 이마트에브리데이의 소액주주에게는 적정 가치로 산정된 합병교부금을 지급할 예정이다. 별도의 신주발행은 없다.노정동 한경닷컴 기자 dong2@hankyung.com

![이마트, 이마트에브리데이 흡수합병 결정 [주목 e공시]](https://img.hankyung.com/photo/202404/01.36437049.3.jpg)

-

3

중동 위기에 고환율까지 '겹악재'…코스피·코스닥 2%대 '급락'

16일 코스피와 코스닥 지수가 2% 넘게 하락했다. 중동 내 지정학적 위기가 불거지며 금리 인하 기대감이 축소된 영향이다. 원·달러 환율은 장중 1400원까지 치솟았고, 외국인은 코스피와 코스닥 시장에서 모두 매도세를 보였다.이날 코스피 지수는 전일 대비 60.8포인트(2.28%) 하락한 2609.63에 마감했다. 2644.17에 개장한 코스피는 우하향하는 흐름을 보였다. 장중엔 2601.45까지 밀리기도 했다. 이날까지 코스피는 3거래일 연속 하락했다.유가증권시장에서 기관과 외국인은 각각 2949억원, 2748억원을 순매도했다. 개인은 5510억원을 순매수했다.시가총액 상위 종목 대부분이 하락했다. SK하이닉스(-4.84%)는 약 2주 만에 17만원대로 내려앉았다. 삼성전자(-2.68%)는 8만원에 마감했지만 장중 7만원대를 횡보했다. 셀트리온(-3.7%), LG화학(-3.17%), POSCO홀딩스(-2.56%), LG에너지솔루션(-1.88%)도 줄줄이 하락햇다.코스닥 지수는 전일 대비 19.61포인트(2.3%) 밀린 832.81에 거래를 마쳤다. 코스닥은 6.88포인트(0.81%) 하락한 845.54에 거래를 시작한 뒤 내리막길을 걸었다. 오후 2시 46분께 829.76까지 밀렸지만 소폭 반등하며 마감했다.투자 주체별 수급을 보면 외국인과 기관은 각각 1566억원, 102억원을 순매도했다. 개인은 1854억원을 순매수했다.코스닥 시총 상위주도 대부분 하락했다. 리노공업(-6.09%)의 하락세가 두드러진 가운데 레인보우로보틱스(-5.11%), 이오테크닉스(-4.62%), 셀트리온제약(-4.36%), 에코프로비엠(-3.29%) 등이 파란불을 띄웠다. 매각설을 부인한 HPSP는 5.96% 밀렸다.외환시장에서 원·달러 환율은 전일 대비 10.5원 오른 1394.5원에 마감했다. 장중 환율은 1400원대까지 올라서기도 했다. 앞서 환율이 1400원을 웃돈 건 국제통화기금(